供股融资在港股市场极为敏感,一般都会引起股价的大幅波动(往往表现为大跌)。大比例折价供股甚至被视为香港老千股的典型特征之一,但供股的也并不完全都是老千股。

市场正在等待国企背景的中国电力供股价落地。此前,这家电力国企宣布将以每3股供1股的方式进行融资收购。以总代价49.69亿的价格收购其母公司——国家电投旗下的清洁能源发电资产。近两年来,中国电力的总市值已蒸发超过四成,“完美”错过本轮港股大牛市。

中国的清洁能源发电真的迎来投资机会了吗?

此前,华锐风电曾持续巨额亏损,股价较峰值跌去八成。无锡尚德让包括工商银行在内的多家债权人损失惨重。近年来,清洁能源发电成本在不断下降;以风电为例,五年时间,全球范围内的风电利用成本下降了近三成。但当下,清洁能源发电扩张过程中仍然离不开财政补贴,中国电力的风电上网电价较火电高四成,太阳能上网电价更是火电的2.5倍以上。

随着新能源发电规模的快速扩张,国家补助缺口正越来越大。研报显示,2017年,可再生能源发电的补助缺口将高达400亿以上。在此背景下,国家补贴政策正不断退坡。中国电力的新能源上网电价正在不断下降。此外,新能源发电本身存在的一系列问题,及弃风、弃光率的高企,这都使得中国电力收购的清洁能源发电资产,盈利能力令人堪忧。

但中国电力当前股价仅为其每股净资产的60%左右,配股消息发布后,股价明显下跌,至今没有恢复元气。

股价低迷之际,供股收购母公司资产,错过牛市的中国电力,陷阱还是馅饼?

电力国企向小股东要钱:股本将扩大三分之一

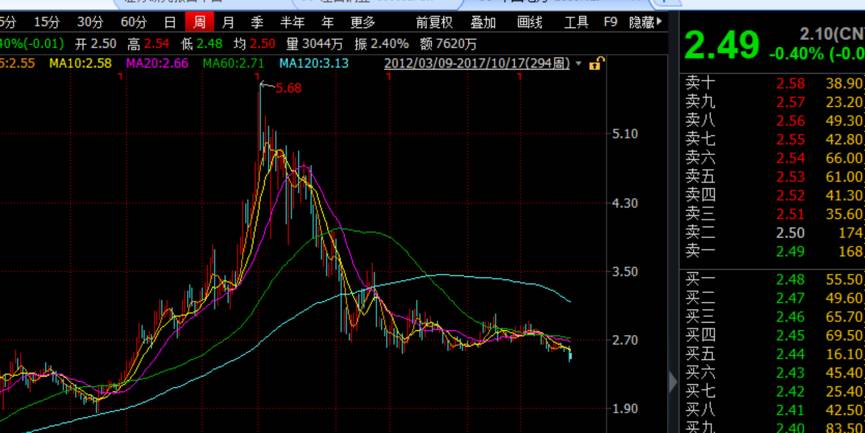

中国电力近日发布公告,为支付收购清洁能源电力资产的费用,将通过每持有中国电力3股配发最多一股供股股份进行供股的方式集资;融资金额将不少于20亿港元。公告发布后,中国电力10月10日(公告发布后的首个交易日)股价跌幅达5.36%(跌幅创下近年来最高;股价创下自2014年以来的历史新低,至今仍然徘徊在2.5港元的低位附近。下图为中国电力股价走势截图:

中国电力是国家电投旗下的上市公司。国家电投通过旗下的中电国际及其全资子公司CPDL拥有中国电力40.9亿股股份,占总股本的比重为55.61%。

供股消息发布后,中国电力股价下跌有其必然性。供股完成后,中国电力的总发行股本将从73.6亿股,增加到98.1亿股,总股本扩大了三分之一。收购之前,中国电力的每股净资产(截至今年6月底)为4.15港元;收购后,其每股净资产(收购资产净值按照今年6月底计算)下降到3.55港元。中金公司研报显示,收购后,中国电力的每股收益也将被摊薄。

另一方面,按照常理,供股价格需要低于当前股价方可促使供股成功,否则小股东没有必要溢价购买股份。

而由于央企的身份,所注入资产的最终市净率实际上是受到诸多限制。此前,国资委曾有相关规定,国有资产转让原则上不得以低于净资产进行。当前,中国电力市净率已经低至0.6倍。所注入资产相对较高的市净率和理论上更低的供股价,都很有可能对股价形成进一步打压。

尽管供股价尚未确定,但这些其实都已经是市场上的“明牌”,问题在于供股和资产收购完成之后,中国电力的盈利能力是否能够提升。

不少内资券商已经开始唱多中国电力,但实际上如果这家公司有投资价值的话,很可能是跌出来的价值。

所以,我们的问题是:中国电力到底要跌到什么份上才值得入手?

火力发电陷入亏损,中国电力溢价收购清洁能源发电

先看看要注入的资产情况。

中国电力这次供股融资,主要用来收购其母公司国家电投的清洁能源发电。

据公告,中国电力将收购其最终控股公司国家电投集团及控股公司中电国际7家全资子公司(收购的广东公司不包括前詹港电),总代价为49.69亿。收购的主要资产为在运装机容量1994MW,在建装机容量1875MW,全部为清洁能源发电(包括天然气、风电、光伏、水电等),在运装机相当于中国电力2017年6月底装机容量的12%,相当于其清洁能源装机容量的47%。

截至今年6月底,中国电力收购的7家公司净资产为36.13亿。按此计算,收购溢价率达37.53%。中金公司研报称,注入标的(中国电力收购的7家公司)的资产,按代价约合1.4倍市净率。考虑到当前中国电力的市净率只有0.6倍,这一价格并不便宜。

中国电力当前正面临较为严峻的盈利压力。今年上半年,中国电力总营收为93.66亿,同比下跌9.83%;净利润为4.25亿,同比暴跌77.93%。

事实上,2016年上半年,中国电力净利润就已经下跌29.4%。下图为面包财经根据财报绘制的中国电力历年上半年总营收与净利润:

中国电力在财报中称,收入下降主要是由于水力发电的售电量大幅下降及电价下调所致;净利润下跌则主要是煤炭价格飙升导致火力发电成本大幅上涨所致。今年上半年,其火电业务亏损2.71亿元。

除了煤炭价格上涨导致火电业务低迷外,直供电比例上升,也是导致其火电业务亏损的原因之一。今年上半年,中国电力的多家火电厂参与了直供电交易,占其总售电量的22.87%。中国电力称,参与直供电交易的发电厂平均除税后电价较平均除税后标杆上网电价下降7.75%。

而随着电力市场直供电交易的增加,中国电力可能有更多的火电厂不得不加入到直供电的竞争中。花旗银行研报称,2017年,中国电力直供电客户占比将增加到30%,且其预计,中国电力将为更多直供电用户提供电价折让。这意味着,未来火电业务将面临的竞争压力会更大。

清洁能源发电盈利能力堪忧,补助缺口越来越大

与传统火电相比,清洁能源上网电价明显更高。据财报,今年上半年,中国电力风电上网电价为446.89元/兆瓦时,光伏发电上网电价为800.37元/兆瓦时,同期,火电上网电价仅为309.28元/兆瓦时。

不过,清洁能源较高的上网电价,有赖于政府补助,否则更高的上网电价将使得清洁能源在需求端出现倒挂。中国电力称,其将会继续密切关注中国政府在环保政策上的动态及加强对环保电价政策的研究,以积极争取更多环保电价补贴,增加收入。

然而,中国新能源发电上的补贴缺口却越来越大。据研报,2016年可再生能源补贴缺口为328亿,2017年将上升到404亿。截至2016年年底,累计补贴资金缺口已高达600亿。浙商证券研报称,如若按照现行的补贴模式,到2020年可再生能源补贴缺口将扩大到2000亿以上。

很显然,依赖政府补贴来对冲成本的清洁能源,将面临补贴退坡的巨大压力。

此外,新能源发电还存在着大量的弃光、弃风现象,尽管今年上半年情况略有好转,但仍然相当严峻。

以风电为例。今年上半年,全国风电平均利用小时数为984小时,同比提高67小时,风电弃风电量为235亿千瓦时,同比减少24%。虽然全国风电平均利用小时数出现回升,然而,这只是在低基数背景下的回升。2016年中国风电发电设备利用小时数创下自2008年以来第二低。下图为面包财经根据中电联数据绘制的中国风电发电设备历年平均利用小时数:

当下,清洁能源发电,尤其是风电和光伏发电,其技术水平仍有待提升,在成本上与传统能源相比仍处于劣势。且中国的风力和太阳能资源丰富的地区多集中在西北,与中国的用电分布并不匹配。这使得清洁能源发电在可预见的未来,难以完全商业化运营。在补助缺口越来越大的背景下,中国电力清洁能源发电的盈利能力势必将受到影响。

事实上,国家对新能源的补助正逐步退坡,以风电上网电价为例,2017年中国电力风电上网电价较上年同期下跌了7.52%。而在2016年风电上网电价也曾出现下调。

在业绩低迷的背景下,中国电力收购其母公司清洁能源发电业务,不失为提高业绩的一种尝试。但何时能够入手,似乎要视股价跌到什么程度而定。

预期不要太高,无论伸手向股民要钱的是不是央企。没有可持续的成长性,股价就应该大打折扣。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}