银行被唱衰许久,但今年中报格外惨。不是唱衰的人更多,是真的有点HOLD不住了:营业收入史无前例的集体负增长。

但是银行都是爱面子的,再惨也得挤出利润,挤出正增长。

南京银行可能是最“爱惜羽毛”的了:在营收负增长17%,高居跌幅榜首位的情况下,净利润依然大增17%,位列所有上市银行第二名,正数第二。这难免让人狐疑。

俗话说,秋后算账。但马上三季度就结束了,银行的账还是赶在中秋节前算一算比较好,这便于大家解读节后发布的三季报。

当然,神奇的不止南京银行一家。翻看最近几年各家银行财报,尤其是今年中报,不得不让人佩服:利润调节处处有,银行会计格外强。

史无前例的营收负增长 银行会计依然交出靓丽成绩单

中报显示:南京银行()今年上半年营收124.25亿元,同比减少17.04%。不仅跌幅在所有上市银行中位居榜首,也是南京银行2007年上市以来的最大同比跌幅。但即便是在营收大幅下滑的情况下,南京银行的净利润仍然保持了相当高的增速,同比增长达17.03%,在所有A股上市银行中正数第二,仅次于去年新上市的贵阳银行。

下图为25家上市银行2017年上半年营收增速和归母净利润增速的排名情况:

说实话,营收下跌不能全都归咎于南京银行的无能。由于营改增、金融监管加强、经济增速换挡等多种因素的影响,营收增速下滑是银行业的普遍情况。

统计显示:今年上半年,A股上市银行营收总和为1.96万亿元,同比减少1.27%,首次出现了营收整体负增长的情况。在25家上市银行中,有12家银行营收同比下滑。如此普遍的营收负增长在历史上极为罕见,就算在次贷危机后的艰难时刻,也仅有个别银行出现负增长。

既然营收整体负增长,利润增速放缓甚至负增长就是题中应有之意。上市银行的整体利润增速也的确创下来了近年新低,四大行的利润增速已经逼近个位数。在这样的市况之下,中小银行即便是利润增速低一些,投资者实际上也是能接受的。

但是在营收大幅下滑的同时,南京银行的净利润依然神勇地增加了17%,超过所有其他城商行、股份制银行和国有大行。纵向对比,南京银行今年的营收与利润变动情况,也比较异常。

先看一张对比图。以下为面包财经根据财报数据整理的南京银行历年上半年的营收和归母净利润变动情况:

从上图中可以比较明显的看出:过去几年,南京银行的整体状况是营收与利润变动趋势基本一致,甚至营收增幅快于利润增幅。比如,2014、2015和2016年上半年,营收同比增长分别为45.04%、46.86%和37.21%,同期净利润增速为19.26%、24.45%和22.25%。

但是,今年上半年发生了较为突兀的逆转:营收大幅减少,而利润仍然保持高增长。

南京银行真的有什么独门秘籍吗?以至于在营收增速垫底的情况下,依然能保持“鹤立鸡群”的利润增长?

屋漏偏逢连夜雨:中间业务收入骤降

先看看南京银行营业收入减少的原因。

众所周知,当前银行的收入来源主要包括利息净收入和中间业务收入,后者在财报上一般体现为手续费及佣金净收入。

财报数据显示:今年上半年,南京银行利息净收入为101.5亿元,同比减少14.02亿元,降幅达到12.14%。同时净息差和净利差均降至近年来较低水平,分别为1.87%和1.74%。

利息净收入减少某种程度上在市场预期之内,由于利差和息差收窄,今年上半年银行业整体上都面临利息净收入增长停滞甚至减少的压力。但是南京银行如此大的降幅还是让人不放心。根据财报数据统计,今年上半年A股25家银行利息净收入1.34万亿元,同比增长0.9%,虽然增幅甚微,但勉强守住了正值。

南京银行的利息净收入大幅减少的速度虽然明显快于行业整体水平,但市况不好,尚能接受。比较麻烦的是,手续费及佣金净收入(中间业务收入)的大幅下滑。

财报显示:今年上半年南京银行手续费及佣金净收入为16.15亿元,同比减少38.62%,降幅在所有上市银行中位列第一。下图是上市银行手续费及佣金净收入变动情况:

最近几年,银行业高举改善收入结构的大旗,力图增加中间业务收入,减少对利息收入的依赖,出现中间收入大幅下降不是太好的信号。

话说到这里,要插播一个要点,银行业的中间业务收入是有很多“潜规则”的。很多账面上的中间业务收入其实也是利息收入派生出来的,不好明着加利息,收点手续费服务费,年底一算账,皆大欢喜。贷款放出去了,收入结构也改善了。简单的说,就是左口袋放到右口袋,总归还是自家的。

但是利息净收入和中间业务收入同时大幅减少,就有点“方”了:两只口袋都空了,只能干瞪眼。

获取收入难度加大:成本收入比从优等生阵列滑落

南京银行过去几年营收迅速增长,被资本市场看好,维持相对较高市盈率的一个重要原因在于其获取收入能力比较强,体现在财务数据上就是最近几年成本收入比持续下降。但是最近这一指标开始出现恶化趋势,转降为升。

下图是南京银行近几年成本收入比变动趋势图:

成本收入比是衡量银行获取收入能力的一个重要指标,该比值越低,意味着支出单位成本,银行能获取的收入越高。

从图中可以看到,南京银行的成本收入比从2013年的31.03%,下降到2015年末的24.1%,在2016年末略微上升至24.8%,整体上改良趋势较为明显。但是,2017年上半年,成本收入比上升到26.75%。

前几年,银行业整体的成本收入比都有所改善,在今年中期大环境有压力的情况下,有所反弹也在情理之中。但是,与行业整体情况相比,南京银行的状况显然要更严峻一些。

2016年,南京银行成本收入比在25家上市银行中,位列第四低,进入优等生序列。但是,到了今年上半年,排名已经降到第14位,变成了普通生。

以后继续努力,成本收入比也许还有改善空间,不排除重回优等生序列的可能性。但是,有一点需要投资者关注:银行业竞争某种意义上就是规模竞争,像工商银行这样的国有大行其实是有很多天然优势,而规模较小的城商行,在竞争中有许多需要克服的劣势。

以资金成本为例,由于遍布全国城乡的分支机构,工商银行能够在更大的范围获取低成本资金。而且,由于各地资金成本存在差异,大银行可以将在成本洼地获取的资金,投放到收益较高的地区,实现全局的资金调配,从而增强收入获取能力。

在市场遭遇下行压力之时,大银行的这种优势就越发明显。数据为证:今年中期,工商银行的成本收入比为21%,较上年末下降4.9个百分点,成为获取收入能力最强的上市银行。同期,建设银行的成本收入比也从27.49%下降到22.3%,降幅达到5.19个百分点。

而中小型城商行,压力则会比较大。尽管南京银行主要业务收入来源于以江苏为主的长三角,当地经济发达,资金需求旺盛,但竞争其实也相当激烈。不仅资金拼抢压力大,员工成本上升压力也不小。

银行会计利润调节利器:资产减值损失

那么问题来了,在利息收入和中间业务都明显减少,成本收入比攀升的情况下,南京银行的利润到底是如何大幅攀升的呢?

这就不得不说银行财报中的一个关键数据:资产减值损失,其主要构成就包括贷款减值损失。

查阅财报数据发现:南京银行今年上半年资产减值损失25.48亿元,而上年同期为51.48亿元,其中发放贷款及垫款的资产减值损失计提了18.77亿元,仅为2016年同期的40%。资产减值损失同比减少了26亿元,这其实才是导致南京银行这一出营收减少,净利上升戏码的主角。

若我们进行一下调整,假设资产减值损失今年上半年与去年同期持平,也就是说,成本要增加26亿元,则税前利润要相应减少26亿元,假设企业平均所得税率为25%,那么相应的净利润约为30亿元,这一调整后的净利润与去年同期相比则要下滑近29%。当然,这只是在讲原理,并不是一个准确算法,也不会完全符合事实。银行会计非常复杂,从公开财报上的数据就推断南京银行刻意通过这个方式来调节利润,也是不公允的。

但是,通过历史数据对比,我们可以明显看到,今年上半年南京银行的资产减值数据较此前大幅下滑,且处于历史低位。下图为南京银行资产减值情况:

此前三年,南京银行的营收和净利润增速都处于较高水平,基本上都在20%以上,营收增速甚至保持在35%以上。在此期间,南京银行账面上的资产减值损失也在大幅增加,同比增速保持在35%以上,2014年超过200%,资产减值计提的增速在所有上市银行中处于较快水平。不过,这一情况在2017年上半年出现反转,同比减少了50%,仅为25.48亿元,而去年同期的资产减值损失有51.48亿元。

尤其值得关注的是,财报上显示,在由于贷款和垫款带来的资产损失,从上年的同期的47.36亿,减少到18.77亿。

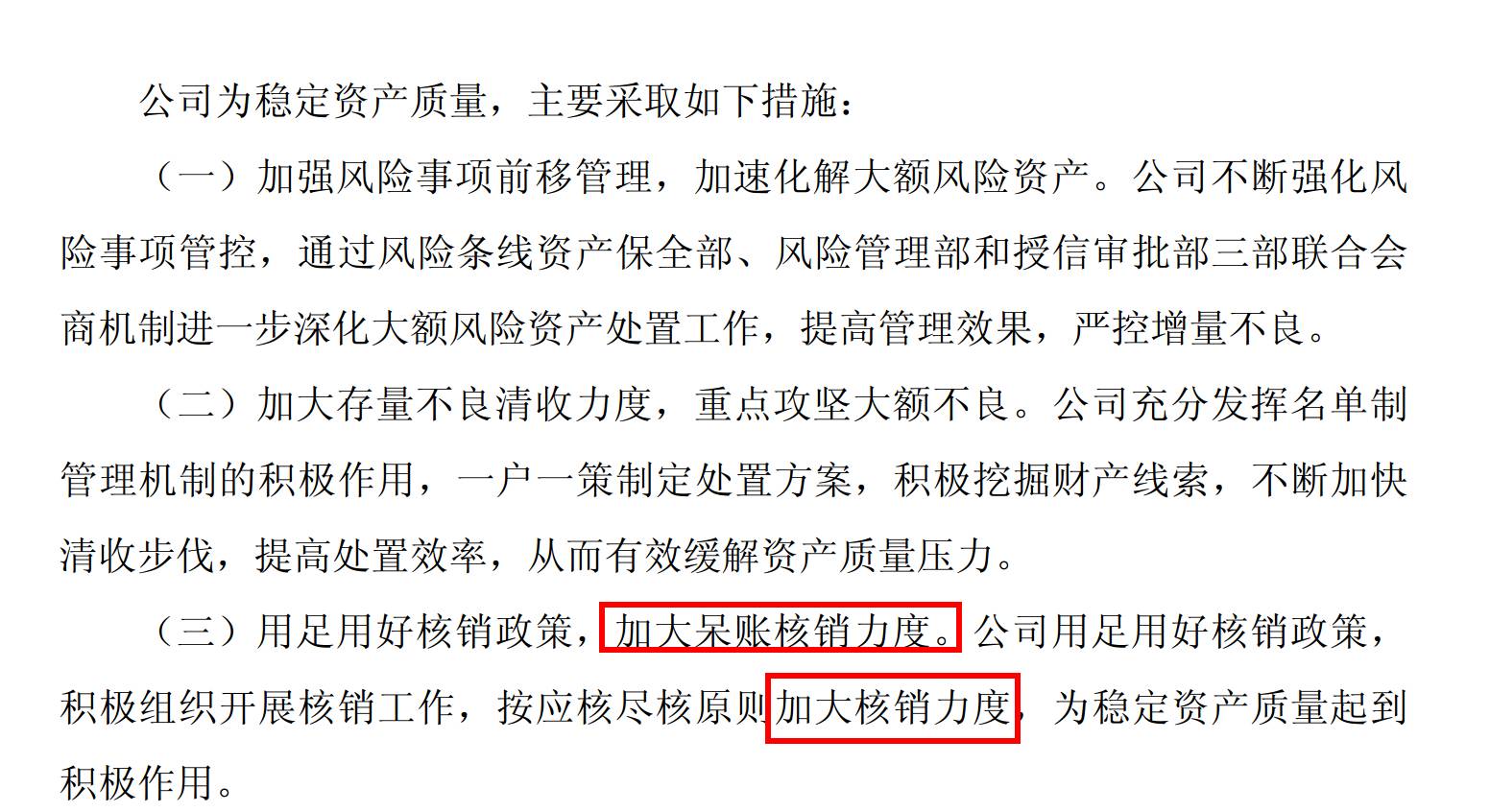

说到这里就不得不提不良贷款核销那点事。南京银行在半年报中称:公司用足用好核销政策,积极组织开展核销工作,按应核尽核原则加大核销力度,为稳定资产质量起到积极作用。

不良贷款核销并不会直接影响当期利润,但是核销之后减轻了拨备压力,在某些情况下可以间接影响当期利润。

由于前几年计提较为充分,南京银行的拨贷比和不良贷款拨备覆盖率都维持在较高水平。截至2016年底,拨备覆盖率已经高达457.32%。今年6月底,拨备覆盖率小幅下降到450.19%,而拨贷比则从3.99%下降到3.89%。

银行加大核销力度不是什么坏事情,但是和其他措施相匹配,却可以成为调节利润的利器。这恐怕是银行会计们名利双收的“独门秘籍”。

银行“丰年存粮,荒年吃老本”,尤其对于拨备覆盖率比较高的银行,通过各种方式平滑利润也不是什么秘密。实际上今年有不少银行的资产减值损失都在减少。不妨看一下各家上市银行今年上半年资产减值损失的变动对比情况:

还记得开头那张营收排行表吗?两张表对比我们发现了一个很惊人的巧合:资产减值损失降幅最大的三家银行:南京银行、兴业银行和中国银行,恰恰是各自类别中营收降幅排名居首的银行,分别位列城商行、股份制行和国有大行营收负增长首位。

为啥会出现如此巧合呢?难道是三家银行心有灵犀?不愧都是科班出身。

要说监管政策有变,也不大说的通。毕竟,25家上市银行中,还有17家资产减值损失在增加,加大拨备力度仍然是普遍现象。

逾期1年以上3年以内贷款攀升:资产质量真的突然好转?

当然,资产减值损失减少也可能是因为银行资产质量转好。据南京银行公布的数据,其今年上半年的不良贷款率为0.86%,相较2016年底的0.87%下降了0.01个百分点。

不过,更值得关注的是逾期贷款的期限构成,魔鬼往往在于细节。下图为南京银行部分逾期贷款的情况:

不良贷款余额与3个月以上逾期贷款的比值一般可以用来衡量一家银行在不良贷款认定上的宽严程度。南京银行该比值从2012年上半年的2.3一路下滑到2016年的上半年的0.68,尽管目前回升到0.9,但远不及之前的保守力度。

另外,我们可以看到一个非常明显的变化:2017年6月底,南京银行逾期1年以上3年以下的贷款余额急剧攀升。从2016年底的9.84亿上升到20.59亿,足足涨了一倍多。

没有对比就没有伤害。南京银行逾期1—3年贷款的增速很明显的快于行业整体增速。截至2017年6月底,24家上市银行(中国银行除外,历史数据不全)该项逾期贷款余额共计5303.15亿元,环比增长14%。以下是面包财经根据统计数据绘制的变动图:

当然,拨备覆盖率达到450%、拨贷比达到3.89%的南京银行确实可以暂时不愁不良贷款的问题,毕竟这两项数据在上市银行中足以傲视群雄。

也许,市场行情好的时候,还能够靠以往积攒的拨备来支撑利润,但是,如果行情不好,风险加大暴露的话,那么还能撑多久呢?

上市公司调节利润早已经不是什么秘密。但是银行业的情况到底不一样啊,一般的上市公司由证监会管着,银行还多了“央妈银爸”——央行和银监会。

银行平滑利润圈内人早已司空见惯。但人有悲欢离合,月有阴晴圆缺,此事古难全。何必打肿脸充胖子?

忽悠,接着忽悠

本来事情说到这里差不多可以结束了。但是关于南京银行半年报中“加大核销力度”的说法还是要再揪一揪。比照财务数据,这个说法很难成立。原话截图如下:

对比财报,2017年上半年,南京银行核销贷款损失准备10.51亿元,而去年同期则为19.87亿,少核销了超过9亿元。明明是减少了,怎么就变成“加大核销力度”了呢?

如果绝对额变化还不能说明问题,那不妨看看核销金额与不良贷款余额的比例。2016年上半年核销金额占不良贷款余额的比例约为76%,而2017年上半年下降到33%。这也叫加大力度?

实际上关于“加大核销力度”的表述,去年财报也有,前年也有,大前年也有……

数据差这么多,如此严肃的半年报里都能明目张胆给说加大,真不知道该让人如何相信。

习惯性流产痛的是自己,习惯性忽悠痛的是股民。

央妈银爸,不老实的银行得管一管了。银行报表这么复杂,有几个股民能看懂?寅吃卯粮也就算了。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}