今年上半年,各家上市银行的成绩单喜忧参半:资产质量整体触底回升,利润仍维持增长;但在严监管和激烈的市场竞争压力之下,半数上市银行出现营收接近零增长甚至负增长的状况。

经历过去多年资产规模持续扩张之后,商业银行正面临着日益严峻的转型压力,无论是五大国有银行、股份制银行还是去年新上市的城商行和农商行,皆如此。

银行股已经进入了不能唯营收和利润轮英雄的时刻,在这个转型的过程中,大小金融机构各有压力。

地处发达地区的城商行领头羊们在完成集体登录资本市场之后,面临的挑战尤其严峻:不仅面临全国性银行的竞争,还要应对非银行业金融机构对客户的争夺。

大转型之年,压力与机遇并存;逆水行舟,格外不易。

规模扩张受限:上市银行首先营收集体负增长

今年上半年,上市银行仍然保持了整体利润增长,营收变动情况值得格外关注。

在A股25家上市银行中有12家营收负增长,有5家增长逼近于零。

尽管这部分归因于营改增带来的收入确认方式变化,但即便扣除这一因素,如此普遍的营收负增长仍然值得高度关注。上一次上市银行出现营收负增长还要追溯到次贷危机爆发后的2009年,而且当时也仅零星的出现在个别银行身上。

根据中报数据:无论是在A股上市的国有银行,股份制商业银行、城商行,还是在港股上市的中小银行,营收负增长都相当普遍。

数据显示:今年上半年,四大行中有两家——建行和中行营收负增长。中信银行营收同比减少2.08%,在股份制银行中,降幅最大。南京银行营收同比下降17.04%,在A股城商行中降幅居首。盛京银行营收下降16.9%,降幅位居港股上市内资银行首位。

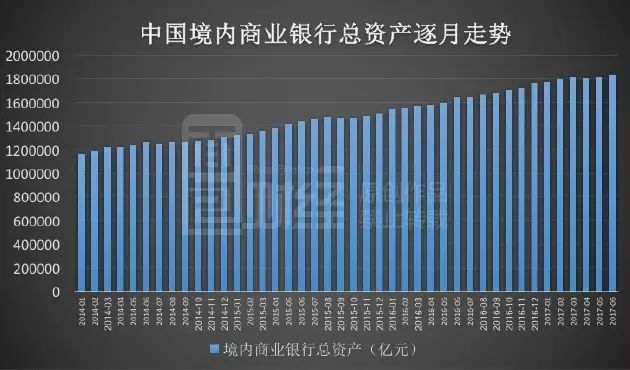

在营收集体下降的同时,银行业的资产规模增速也明显放缓,下图为面包财经根据中国银监会数据绘制的中国境内商业银行总资产逐月走势:

据中国银监会数据,截至今年6月底,中国境内商业银行总资产为183.85万亿,与上年底相比,增幅为4.49%,资产增速已经低于GDP增速;而在上年同期,这一数字为8.77%;资产增速已腰斩。

银行资产规模增速放缓的一个背景是金融监管的加强,这部分限制了银行业的规模扩张速度。

比如,今年3月29日,银监会对票据违规操作、掩盖不良、规避监管、滥用通道等行为,作出了25件行政处罚决定,包括华夏银行、平安银行等在内的金融机构,合计被罚款4290万。

此外,银监会还先后下发《开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》、《关于银行业风险防控工作的指导意见》等多份监管文件。其中,“127 号文”关于禁止金融机构对非标业务提供任何性质的担保等规定,进一步限制了银行同业业务中非标业务的扩张。

同时,压力也来自其他金融机构的竞争。据最新统计数据显示,截至今年7月底,非银金融机构存款规模达14.5万亿,与今年1月相比,大幅增加1.67万亿,增幅达13%。

非银机构的激烈竞争,使得商业银行成本最低的资金来源——活期存款出现减少。据央行数据,截至今年7月底,个人活期存款余额为23.81万亿,与上月相比减少了约4000亿,这是今年以来,第三次出现个人活期存款的明显减少。

归根到底,银行的商业模式是收集低成本资金,然后将资金以高于成本的价格投放于资金需求方;并在这一基础上衍生出各式各样的中间业务收入,由此形成了商业银行的资产和负债。在当前利息收入仍然是商业银行主要收入来源的背景下,资产规模仍然相当关键。

营业收入和资产规模是商业银行利润的源泉,营收负增长和资产规模增长放缓同时出现,当下各家银行的利润增长压力可见一斑。

上下夹击:城商行增长压力尤其大

当银行业整体进入低速增长时代之后,各类型银行都面临着巨大的增长压力,但城商行的挑战显然更为严峻。

目前,银行的资金来源主要靠客户存款、传统的同业负债及发行债务融资工具(包括同业存单、商业银行债券和二级资本债等),其中客户存款成本最低。以上海银行为例,截至今年6月底,其客户存款的平均成本率为1.83%,但同业及其他金融机构存放的平均成本率为2.93%,已发行债务证券的平均成本率则为3.64%。

但统计数据显示,城商行不仅获取客户存款的成本较其它类型银行的成本高,其存款占比也较低。据统计:截至2016年底,五大行和农商行的存款占比分别为78%和73%,城商行的这一数字则仅为64%。兴业证券研报显示,城商行获取的客户存款成本不仅高于五大行、股份制银行,甚至高于农商行。

形成这种局面不是偶然的。由于历史的原因,当前大部分城商行都是由城市合作银行改制而来,营业网点主要位于总部所在城市。当前已经上市的城商行,多位于发达地区,这些城市通常也是国有银行、股份制商业银行以及其他金融机构拼抢的重点区域,市场竞争激烈,抬高了获取资金的成本。农商行网点更多分布在县域和农村地区,竞争相对较弱;国有四大行基于历史的原因,庞大的网点渠道均匀分布在城乡地区,拥有更多低成本资金来源。

以上海为例。传统观点认为上海经济发达,商业银行盈利能力更强。但实际上,上海银行业的竞争异常激烈。上海市场不仅是五大行和股份制商业银行的兵家必争之地,外资银行也将上海作为进军中国市场的桥头堡,其他城商行也通常将上海作为异地扩张的重点甚至首个区域。

上海银监局发布的《2016年上海银行业创新报告》显示:上海银行业金融机构呈现“外资银行多、专营机构多、非银行金融机构多、创新产品多”的特点。截至2016年末,上海辖内外资法人银行(含1家财务公司)共21家,占全国外资法人银行数量过半。外资法人银行资产、贷款、存款规模分别占在华外资法人银行总量的84.5%、84.2%和83.8%,占在华外资银行总量的69.3%、72.6%和78.8%。

简单的说,在所有进入中国市场的外资银行中,超过半数将总部设上海,超过8成的资产位于上海。外资银行拼抢的主要客户既包括高净值个人客户也包括在华外资企业,甚至有“走出去”需求的国企和民营企业,亦是外资银行争夺的重点。

不仅所有股份制商业银行均在上海设立分行,就连外地城商行也将上海作为开设异地分支机构的首选。当前,几乎所有上市城商行均在上海设立的分行。

上海市场的竞争激烈程度可见一斑。不少业界人士认为,上海作为金融中心,具有独特的区位优势,但上海本地商业银行所面临的竞争激烈程度,不仅要超过欠发达地区,也远超过其他一线城市和临近的江浙地区。

城商行领头羊的突围之路:上海银行非利息收入占比超四成

面对外部环境的急剧变化和激烈市场竞争,几乎所有商业银行都面临转型的巨大压力,城商行尤其如此。

作为本轮银行上市潮中,资产规模最大的城商行,上海银行最近几年的转型路径,可以作为城商行在逆境中突围的一个范例。

财报显示:今年上半年上海银行净利润增长6.57%,创半年度利润历史新高。但主要的看点在于收入结构的变化。

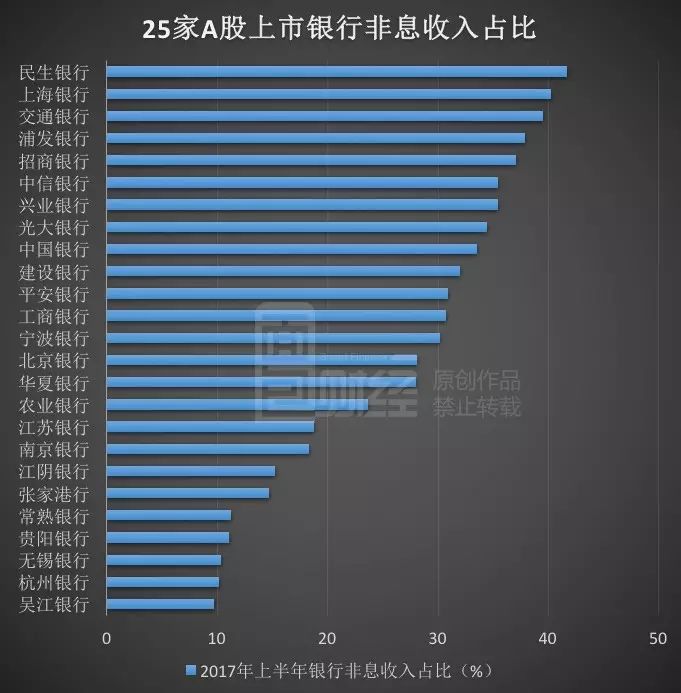

今年上半年,上海银行非利息净收入达到61.88亿元,同比增长51.37%;非息收入占比也达到40.2%,在所有上市银行中位居第二,在城商行中位居首位。下图为面包财经根据财报绘制的已公布(截至8月28日)A股上市银行非息收入占比:

中信建投证券研报称:在城商行中,上海银行非息收入增速快,且占比最高;意味着其收益结构优化持续,在向中间业务收入转型上,成效异常显著。

财报数据显示,上海银行的专业化经营取得迅速增长。在投资银行领域,企业资产证券化发行规模同比增长421.56%;在交易银行方面,交易金额同比增长26.25%;跨境金融领域,中间业务收入同比增长26.74%。

此外,上海银行的贷款结构也在持续优化。今年上半年,上海银行零售贷款占比为22.64%,与年初相比提升了1.14个百分点。

多家券商的研究都显示:住房按揭贷款虽然被看做银行的优质资产,不良率位于各类贷款的低位,但是由于回笼周期长,收益率明显低于新兴消费金融业务。与房贷业务相比,消费金融显然更适合资金成本相对较高的城商行作为新的利润增长点。

2013年,上海银行提出“精品银行”战略初期,个人消费贷款占比还仅为8%,今年上半年,这一数字已大幅上升到28.1%。在个人消费贷款占比上升的同时,不良率仍然保持在低位,今年上半年的不良率仅为0.66%,低于全行平均水平。

事实上,得益于风险管控能力增强以及上海和长三角经济经济景气度提升,上海银行的不良率正持续下降。截至今年6月底,不良率为1.16%,较上年末下降0.01个百分点,低于全国城商行和上市银行的平均水平。

从市场估值的角度上看,资本市场对于城商行在激烈市场竞争下能实现有效转型也有所期待。当前城商行的市净率普遍大于1,估值水平远高于国有大行,甚至高于股份制银行的平均水平。

多家券商的分析认为:在银行股破净已经成为普遍现象的当下,较高的市净率实际上是对银行资产质量的溢价。

银行依然是A股最赚钱的行业,但上市银行集体收入负增长,大型银行逼近零增长,显示着当前行业所面临的转型压力。

转型与突围,显然是上市银行今年的关键词。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}