8月中旬之后,上市银行半年报进入密集发布期。在金融监管加强、房贷增速减缓的背景下,一些城商行仍然维持了较高的利润增速。在一些银行身上,前几年持续上升的不良率开始出现掉头向下的苗头,伴随着变相加息周期的到来,此前持续收窄的净利差和净息差也开始出现企稳甚至回升态势。

作为第一批发布财报的城商行,宁波银行的中报或许可以投射城商行今年上半年的整体情况。

中报显示,宁波银行上半年归属于母公司股东的净利润为47.65亿,同比上涨15.14%。资产质量保持稳定,不良率远低于城商行的平均水平。截止今年6月底,不良贷款率继续保持在0.91%的低位,与去年底持平,较2015年底小幅下降0.1个百分点。

宁波银行的信贷资产主要位于长三角,其不良贷款率企稳,折射出江浙沪地区银行业资产质量触底回升的大态势。早在2016年第四季度,浙江省的不良贷款余额和不良贷款率就双双出现下降,其中,不良贷款率环比大幅下降0.24个百分点。

除了利润继续保持双位数增长外,财报中还透露出另一个积极的信息:净利差和净息差开始环比回升。这验证了此前诸多券商分析师对当前银行业的一个预判:利率市场化和降息对于银行利差的负面影响开始削减,伴随着市场变相进入加息周期,部分银行净利差和净息差可能重新回到上升通道,对利润增长形成支撑。

8年翻5倍:宁波银行半年利润逼近50亿大关

财报数据显示,今年上半年,宁波银行总营收为123.16亿,同比上升2.24%;净利润达到47.65亿,同比上涨15.14%。这是宁波银行中报利润连续8年双位数上涨。当前的净利润比2009年同期增长了约5.75倍。下图为面包财经根据财报绘制的宁波银行历年上半年总营收与净利润:

近期不少券商发表了对于2017年银行业利润增长较为乐观预期,其中一个重要的原因是认为利率市场化和此前降息对于银行净利差和净息差的冲击可能会出现阶段性的缓解,市场重新进入利率上行通道,将使得部分银行净利差净息差重回上升通道,增厚利润。

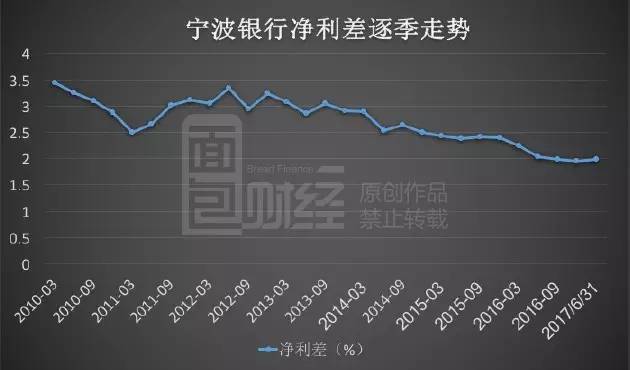

这一状况已经在宁波银行身上得到验证。财报显示,今年第二季度,宁波银行净利差为1.98%,比年初上升了3个基点。这是宁波银行净利差连续9个季度出现下滑后的首次回升。下图为面包财经根据财报绘制的宁波银行净利差逐季走势:

宁波银行净利差的扩大,很大程度上得益于市场利率的上升。据央行数据,今年第二季度,中国金融机构人民币贷款加权平均利率为5.67%,较去年底提升了0.4个百分点。事实上,今年第二季度贷款利率已创下六个季度以来的新高。

据央行数据,今年第二季度,中国金融机构人民币贷款加权平均利率为5.67%,较去年底提升了0.4个百分点。事实上,今年第二季度贷款利率已创下六个季度以来的新高。

东北证券研报称,今年3月中旬,央行全面上调公开市场逆回购中标利率及中期借贷便利(MLF)操作利率,可以看做是其准备改变长达一年多的低利率市场环境、上调基准利率所释放的信号。如果经济持续回暖,央行很有可能在未来逐步提升利率水平,使市场利率开始进入上升通道。这意味着整体银行业的盈利能力很可能将持续提升。

一种观点认为,银行的业务本质是收集来源稳定且成本低廉的资金,并将其打包发放给收益高且信用较好的资金交易商。当前中国银行业主要收入来源仍然是利差,在不考虑信用风险的情况下,衡量银行盈利能力的主要指标是净利差。

宁波银行资产质量保持稳定背后:江浙沪银行业不良贷款不良率双降

资产质量保持稳定。财报显示截至今年6月底,宁波银行的不良贷款率为0.91%,与去年底持平,较2015年底小幅下降,在已经披露财务数据的上市银行中处于低位。

根据半年报和业绩预告,已经披露财务数据的招商银行、平安银行、华夏银行、常熟银行截止今年6月底的不良率分别为:1.71%、1.76%、1.68%和1.29%,均远高于宁波银行。

市场此前对于银行业的一个担忧就是普遍持续上扬的不良贷款率,但已经披露半年度财务显示:上市银行的不良率变动情况已经开始出现明显的分化,其中平安银行和华夏银行不良率和不良贷款仍小幅上升。

宁波银行不良贷款率企稳并持续维持在低位,是内外因共同作用的结果。中报称:“报告期内,公司坚持‘控制风险就是减少成本’的理念,全员风险意识不断增强,风控管理专业性和有效性进一步提升,风险管理经受住考验。”

外因则是长三角地区经济企稳,整体信贷资产质量回升。宁波银行的贷款主要集中在江浙沪地区,2016年,该地区贷款占其贷款总额的92%;其中,浙江占比超过61%。

以浙江为例。根据浙江省银监局数据,2016年浙江省不良贷款余额和不良贷款率就已经双双出现了下降。截至2016年底,浙江省银行业金融机构本外币不良贷款余额为1777亿元,与2016年年中相比,下降了188亿元;不良贷款率为2.17%,与该年年中相比,大幅下降了0.29个百分点。这也是浙江省不良贷款余额与不良贷款率近年来出现的首次下降。下图为面包财经根据浙江省银监局数据绘制的浙江省不良贷款余额与不良贷款率走势:

据东北证券研报,其用逾期贷款占比(逾期贷款占比=逾期贷款总额/期末贷款余额)分析了宁波银行贷款人的整体履约意愿,发现宁波银行的逾期贷款占比在2015年就已经开始回落,在2016年更是明显下降,有1.73%下降到1.15%;这显示出,宁波银行贷款客户的履约意愿与2015年相比有明显的提升。

此外,宁波银行的拨备覆盖率继续维持在高位。今年一季度,宁波银行的拨备覆盖率高达372.62%,大幅高于150%的监管红线。截至今年6月底,其拨备覆盖率增加到398.52%,在已经披露财务数据的银行中位居首位。

资产收益率触底回升:上市银行盈利能力大分化

近几年银行业总资产收益率和净资产收益率整体下降是一个大趋势,但今年中报数据显示,净资产收益率下行的趋势开始出现明显的分化,宁波银行的资产收益率开始呈现回升态势。今年上半年,宁波银行加权平均净资产收益率高达10.15%,较去年同期上涨了0.34个百分点,重新回到上升通道。

而近期披露中期数据的银行中,华夏银行、平安银行、无锡银行、常熟银行加权平均净资产收益率仅为6.59%、6.21%、5.88%和5.71%,均较去年同期明显下滑。

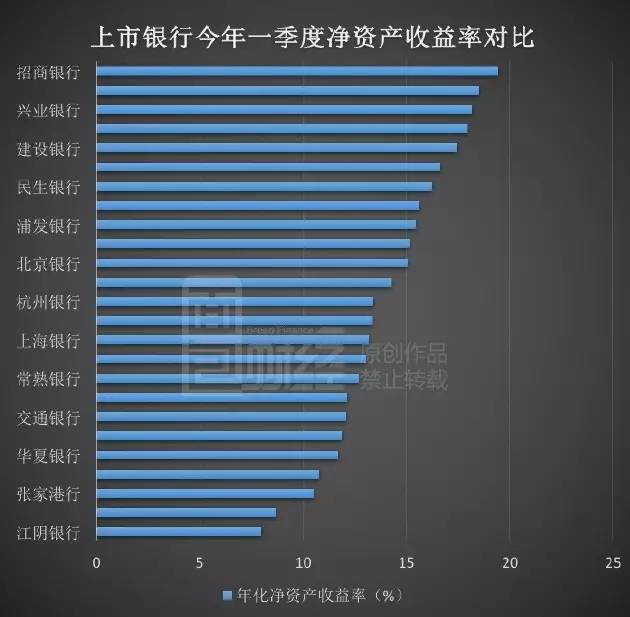

宁波银行的净资产收益率在A股上市银行中一直处于较高的水平。今年一季度,宁波银行的年化净资产收益率为18.52%,居于25家上市银行第二位,位居上市城商行首位。按照已经披露的数据,这一优势很可能会继续保持。下图为面包财经根据财报绘制的上市银行今年一季度净资产收益率对比:

今年上半年,宁波银行的成本收入比为31.86%,同比下降了2.4个百分点,显示出获取收入的能力有所加强。成本收入比的降低,主要得益于费用控制,在营收小幅上涨的情况下,业务费用减少了约1.18亿,下降9.88%。

包括宁波银行在内,已经披露财务数据的银行均显示出资产规模增速明显下滑。当下,银行业在强监管下,进行金融去杠杆,这大大抑制了银行的同业资产、债券投资、应收款项类投资等科目的增速。这使得银行业规模增速出现下滑,截至今年6月底,宁波银行总资产为9385.28亿,增速仅为6.05%;而在2010年,宁波银行总资产增速曾高达61%。

银行规模扩张的放缓,无疑将影响到银行净利润的增加。但是,规模扩张受限后,银行尤其是中小银行必须通过提升收益水平来增强竞争力,这在某种意义上有利于银行盈利能力的提高。

民生证券研报称,传统存贷业务以外的粗放式式扩张,虽有利于扩大规模,但较低的盈利水平反而会摊薄银行的净资产收益率,金融强监管最终将提升息差水平。当银行的规模增速低于净资产收益率时,多出来的利润可以进行分红,从长期来看,强监管将利好银行股。

在经历经济持续下行压力之后,在强监管背景之下,上市银行业绩分化加大已经无可避免。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}