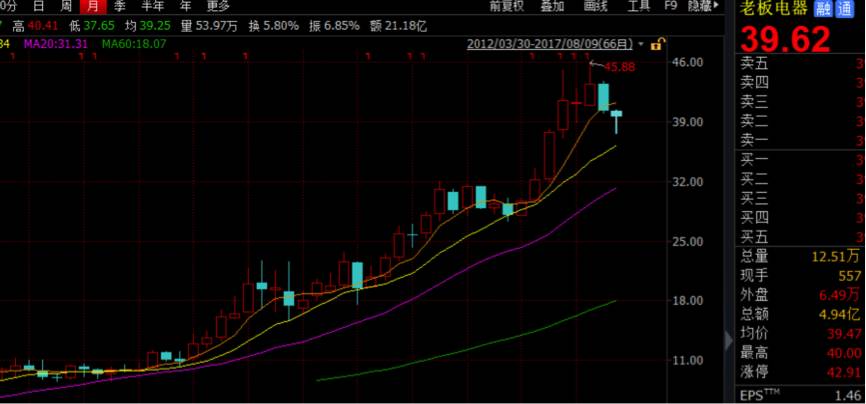

过去几年,在牛熊转换之间,老板电器成了一只十倍股。其前复权股价从2012年初的4.15元攀升到2017年最高的45.88元,涨幅超过10倍。

但是,最近两个月,老板电器股价持续回调,本周跌破40元。伴随着各大房地产公司七月份销售数据出炉,环比大幅下跌的销售数据,让市场充满担忧。

老板电器半年财务数据出炉之后,各大券商研报一致较好,但股价仍阴跌不止。

有市场人士认为,对房地产行业景气度下行影响以及高管减持的担忧或是市场估值下降的原因。老板电器这一次的市场调整是价值回归,还是估值错杀?

「 十倍之后,是否还能入手?」

厨房里的战争:大时代里跑出十倍股

老板品牌始创于1979年,定位于高端的厨房电器生产商。主要产品有油烟机、燃气灶、消毒柜,其中,吸油烟机贡献一半以上收入。

经历多轮洗牌之后,国内厨电市场已经形成双寡头格局,一如空调行业的格力与美的。

统计显示:截止2017年6月30日,老板电器与方太以零售量计吸油烟机所占市场份额分别为18.76%及16.43%,分别处于行业第一和第二的位置。由于二者均定位于高端产品,若以零售额计算,二者所占市场份额估计在50%左右。

过去几年,随着宏观环境的起伏,厨电行业进入了加速洗牌的时期,寡头垄断格局逐渐成型。

2009年,由于国家4万亿的放松政策,厨电行业开始快速增长;

2011-2012年政府调控进入低谷;2013年厨电行业开始反弹;

2014-2015年厨电行业又进入低迷,部分中小企业开始退出行业;

2016年由于宽松货币政策,房地产恢复景气;

2016年四季度地产调控,行业销量下滑。

行业龙头呈现出穿越周期的特征。七年以来,老板电器收入增速保持25%以上,净利润增速在40%以上;毛利率除了2016年由于原材料价格大幅上涨而有所回调之外持续增加。

此外,由于公司产品的高端定位,毛利率、净资产收益率均位于行业前列。近年来,公司毛利率维持在55%以上,平均ROE持续增加至2016年度的33.07%。

日前,老板披露2017年半年度报告,营收同比增26.63%至31.98亿元,归属于上市公司股东的净利润同比增加41.37%至5.98亿元。

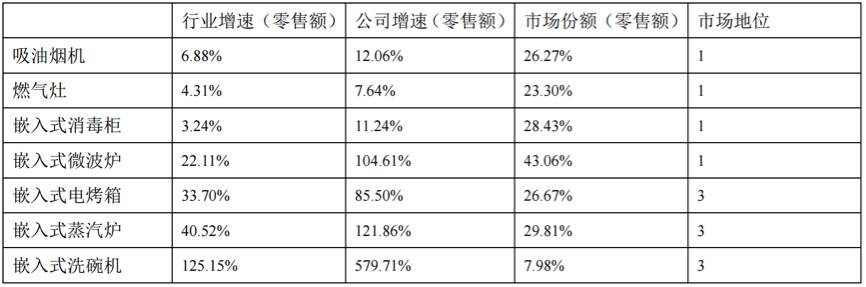

公司各产品依然保持高于行业的增长速度。吸油烟机、燃气灶、嵌入式消毒柜及嵌入式微波炉均处于市场第一的位置,其中,公司主打产品吸油烟机以零售额计算的市场份额为26.27%。

近期,老板电器股价出现回调,很大程度上是对房地产调控之下销量承压的担忧。不过从此前房地产调控后的状况来看,行业弱势之下,恰是行业龙头挤压中小玩家之季。如果市场一直高歌猛进,弱者亦可以苟延残喘,行业很难出清。

强者恒强:高端化趋势明显 行业集中度持续上升

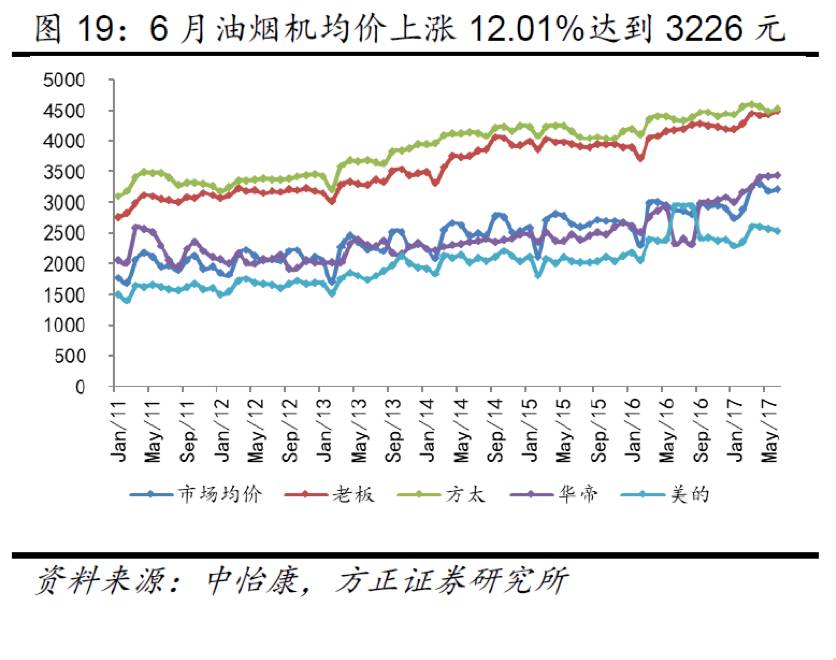

在市场消费升级的推动下,厨电产品结构进一步向高端化升级的态势明显,均价提升和高端产品占比均不断升高,行业集中度也随之提升。

今年上半年,抽油烟机均价延续涨势,行业整体均价上涨12.01%达到3226元,虽然累计零售量下滑8.51%,但零售额增长6.88%。其中,老板电器零售均价同比上涨8.17%,与老对手方太共同占据高端市场区间。

从整个市场份额来看,定位于高端市场的老板和方太处于领头地位,且有所加强。

其2017年上半年,抽油烟机以零售量计市场份额分别为18.76%及16.43%,且还在不断增加中,而剩余几家除海尔外,零售量份额同比均有所下降。

随着品牌高端化趋势明显,品牌竞争趋于激烈,行业集中度上升,抽油烟机行业CR3(前三大厂商)由2010年的39%提升至2016年的57%。

一方面,厨电龙头在各级市场的占有率不断提升,份额集中趋势更为明显,小型企业逐步退出;另一方面,部分白电龙头进入厨电行业,带来鲶鱼效应,中高端竞争或将趋于激烈。

根据奥维云网数据:2016年三大厨电油烟机、燃气灶、消毒柜线上品牌数量均有下降,分别从2015年的262个、311个、151个减少到220个、269个和143个;另外,线下品牌数量则从200个、215个和118个变为174个、195个和123个。

消费升级中,消费者的消费习惯正由功能性消费转向品质消费。需求的改变推动厂商不断优化产品结构,高端产品占比持续提升,龙头公司受益明显,毛利率稳中有升,净利率快速增长,市场集中度持续提高,强者恒强。

房地产波动导致的厨电估值错杀?

接下来说一说房地产调控对厨电行业的影响,这是当前市场关注的焦点。

(一)房产调控:短期利空,长期影响不大

家用电器作为与房产销售息息相关的消费品,房地产行业景气度一直受到行业相关人士的密切关注。

自从2016年10月史上最严房产调控政策发布起,各大城市地产调控政策频出,市场对于家电销售会受到房地产销售下行影响的担忧情绪日益强烈,特别是地产拉动需求占比较大的油烟机。

实际上,地产销售对油烟机需求的影响主要在于短期销量,而长期来看,负面影响则会被消费升级和替换需求所平滑掉。

从联讯证券测算结果来看,房地产拉动的销量在油烟机内销中一直维持在了40%以上,相应的数据在空调、冰箱、洗衣机销售中的占比相对较低,过去十年间最高不超过36%。房产市场对厨电市场的影响的确要比其他家电更显著。

这一测算结果基于以新房套数乘家电配套率计算地产拉动量,而厨电处在马斯洛层次中较高的阶层。目前在城乡间分别处于普及的中期与前期,需求刚性增强的时点较为滞后(新房购置后配备抽油烟机时间滞后于其他家电,导致地产拉动需求值估计偏高)而更新需求还未及释放。

业界一般的测算,油烟机和燃气灶的更新年限在8—10年,过去十年安装的设备,将陆续迎来更新周期。存量更新在一定程度上减少了房地产销售对行业的影响。

根据国家统计局的数据,我国油烟机的销量在2006年后增长迅速,当年同比增长63.12%,至2015年底,累积年均复合增长率达15.68%。按照厨电10年以上的更新周期,2006年后销量增长的部分将在接下来几年内将迎来更新需求的释放,为整个厨电市场提供一定的需求增加。

这一点,也可以从厨电企业收入同比增速与住宅销售同比增速的关系看出来,二者波动方向虽一致,但数量影响却不大。

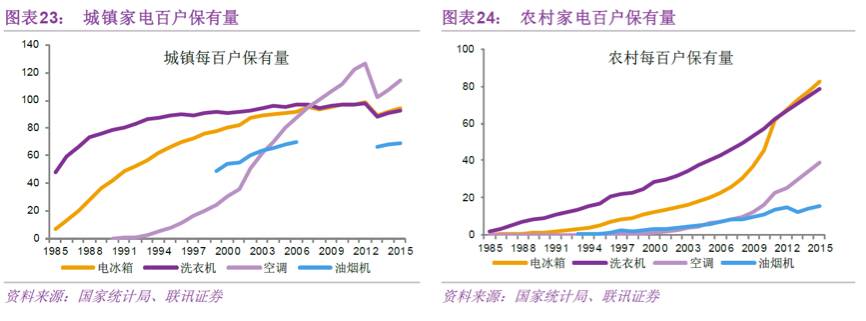

(二) 户均保有量较低 上升空间较大

由于市场启动较晚,厨电的渗透率仍有提升的空间。

空调、冰箱、洗衣机、电视机由于进入市场较早,相对发展较为成熟,保有量较高,每百户保有量分别为82、89、86、120台;油烟机、燃气灶等厨房电器近年来发展迅速,仍处于快速增长阶段,目前油烟机保有量每百户仅48台。

以情况相似的日本作为对比。截止2016年末,日本家用空调、彩色电视、冰箱、洗衣机每百户保有量分别高达284、216、117、106台,小家电里吸尘器、智能马桶保有量较高、分别达到142、115台,空气净化器和洗碗机每百户保有量也达到59、35台。

与之相对比,我国保有量较高的空调仅与日本大约30年前水平相当,各家电品类保有量均有巨大上升空间。

(三) 低线城市转移+更新需求

统计显示,我国主要家电品类的户均保有量城乡差距巨大,其中,空调和抽油烟机表现最为明显。

截止2015年,我国城镇空调、排油烟机每百户保有量分别为115、69台;与之相对应的,农村空调、抽油烟机每百户保有量分别为39、15台。

考虑到三四线城市市场空间较大,油烟机未来销售会一定程度向三四线城市转移,市场空间加上人口基数较大,保有量的微小提升就能大幅提升销量。

不过,老板电器的主品牌定位在高端市场,切入三四线和农村市场需要从产品和渠道方面下更多的功夫。近两年老板力推副品牌——“名气“,力求在不稀释主品牌价值的前提下进攻中低端市场,目前体量仍小,需要进一步观察。

一个负面的信息是高管减持。2017年5月15日,高管13人大宗交易减持共297万股,约1.13亿。从历史减持情况来看,这几乎是每年的例行动作,而在前几次减持之后,老板电器的股价都经历了一段较长徘徊之后,再创新高。

股价飙升十倍之后,老板电器似乎已经进入了“高处不胜寒”的境地。

是不是入手,说到底是一个估值问题:是否愿意为具有成长性的行业龙头买单,同时承受进一步回调的风险。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}