恒指近一年多来已上涨近30%,而美股已经进入其走牛的第九个年头,全球股市不乏超级牛股频出的板块,比如美股的科网股、港股的汽车股。但是,有一个版块却逆势而走,颇显落寞,那就是汽车租赁版块。

在港股上市的中国汽车租赁公司神州租车()的股价一年多来徘徊在7港元上下,无独有偶,在美股上市的一嗨租车(EHIC.N)今年年初以来一直在10美元上下盘整,而美国的两家汽车租赁巨头——安飞士(CAR.O)和赫兹(HTZ.N)股价也都处在历史低部。

7月12日,神州租车回购了479万股股票,年初至今共计回购了约1.2亿股,耗资约8.6亿港元。其实神州租车早已从2016年6月就开启了回购模式,但是股价却不买账。

神州租车于2015年股价达到顶峰的22港元后,连跌2年,至今徘徊在7港元附近,跌幅最高达70%。

如此大手笔的回购,市场却不买账,背后有何玄机?

利润远超国际巨头“靓丽业绩”暗藏玄机

神州租车作为国内最大的汽车租赁公司,由创始人兼董事长陆正耀创立于2007年。其曾于2012年谋求过在美国上市但以失败告终,后选择香港市场并于2014年9月19日成功上市。作为中国租车第一股,神州租车获得了超过200倍的认购,而股价也趁着牛势一路冲到22港元。

根据神州租车的招股书,其在上市之前仍为亏损状态,但是自2014年上市之后,神州租车就扭亏为盈,出乎业界预料。下图为神州租车的盈利情况:

神州租车的营业收入从2011年的8.2亿元增长到2016年的64.6亿元,年复合增长率超过50%。而上市之前的净利润一直为亏损状态,2013年亏损1.5亿元,但是在2014年获得了4.4亿元的净利润,2016年净利润则增长到14.6亿元。

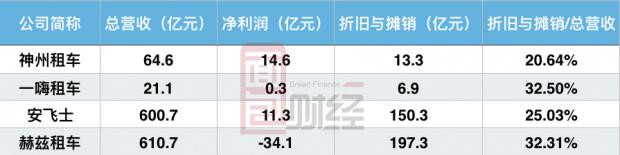

神州租车近几年的经营数据相比同行要靓丽很多,下表为面包财经根据wind数据整理的中美四家租车公司2016年经营情况:

安飞士和赫兹均是美国汽车租赁巨头,且都有超过70年的经营历史,营收规模均远大于神州租车。以人民币计,安飞士2016年营收高达600亿元,相当于神州租车的9.3倍,但净利润比神州租车还要少3.3亿元。赫兹租车2016年营收为610亿,却亏损高达34亿元。而一嗨租车在2016年的营收为21亿元,净利润为3000万元,仅为神州租车的零头。

作为仅有10年经营历史的神州租车,净利润能够力压国际巨头,难道是有什么独门秘籍吗?

关于神州租车利润的“含金量”,投资者颇多质疑,其中一个关键问题在于折旧费用。

从上表可以看到,神州租车的折旧费用较同行低了不少,2016年神州租车折旧占营收的比例为20.6%,安飞士该值有25%,而赫兹租车则有32.3%。中美市场或许会有差异,但是一嗨租车的折旧占比也有32.5%。

另外,神州租车的二手车处置能力也被认为是创造利润的一个原因,这也是神州租车管理层一直引以为傲的地方。

但值得关注的是,在其关联公司神州优车成立二手车买卖平台“神州买买车”之后,神州租车开始将二手车卖给买买车,2016年神州租车有近50%的二手车售予买买车平台。二手车市场竞争激烈,神州真的具有什么独门秘籍能把车卖的更贵?

交叉持股 关联交易令人望而却步

随着滴滴和快的的合并,Uber退出中国市场,中国出行大战看似告一段落。但是,事实上滴滴仍旧无法安坐霸主宝座。究其原因在于中国政府将网约车纳入监管,开始实行网约车牌照制度,同时提高了网约车车辆和司机的准入门槛。一向“轻资产”运行的滴滴则开始布局传统租车行业。

作为中国拿到首张网约车牌照的专车公司——神州优车,依靠兄弟公司神州租车多年来在租车行业的布局经验,其B2C的中高端经营模式开始获得各路资本的青睐。截至7月12日,神州优车的市值已有454亿元。

早在2014年,神州租车就和优车科技(UCAR Technology)联合推出了专车业务。随后于2016年1月优车科技集团与华夏联合(神州优车的前身)进行资产重组,由后者收购优车科技的专车业务,重组后更名为神州优车股份,目前旗下主要经营三块业务:神州专车、神州买买车、神州车闪贷。

2016年7月,神州优车(838006.OC)在中国新三板挂牌上市,其上市之初,神州租车持股占比为7.42%,在2017年5月份占比降到6.62%。

另外,根据公告显示,神州优车于2016年3月接手优车科技在神州租车的2.65%股份。尽管目前神州优车在神州租车的持股不算多,但是由于交叉持股及董事长为同一人即陆正耀,因此这两家上市公司成为关联公司,同属陆正耀精心打造的“神州系”。

在神州优车上市前夕,陆正耀辞去神州租车的CEO一职,转而担任神州优车CEO兼董事长,此举被市场解读为“神州系”欲将重心转移至专车业务,神州租车将受冷落。

而两家公司之间的关联交易虽一直列为公开披露信息,但是仍旧无法打消看空者的疑虑。

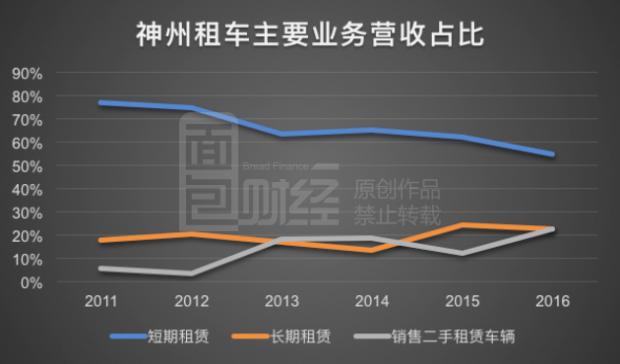

神州租车主营业务主要为短租、长租和二手车销售,2016年长租车业务营收占比为22%,相较2011年的5%占比增长很多,与此同时作为神州租车一直以来首要业务的短租业务营收占比却一直在下滑,从2011年的77%下降到2016年的55%。

根据财报披露,神州租车的长租业务主要供给神州优车,2016年神州租车长租车队为19499辆,其中18543辆租给神州优车,占比超过95%。

而长租业务营收占比也在不断提升,2016年长租收入占总租赁收入的28%,比2015年的21%提升了7个百分点。

不过,今年一季度,神州租车的长租业务有所减少,根据公司自身的说法是,将逐步减少长租业务对神州优车的依赖。而年报也首次出现以下论述:“当神州优车需求下降时,本公司有能力以有效率方式出售或重新调配自神州优车车队收回的车辆。”

但神州租车的表态并没有赢得投资者芳心,股价依然低迷。

公司频繁回购 重要股东却大手笔减持

神州租车自2016年下半年开始的持续回购,本来令不少投资者对股价提升重抱希望,但是,事实情况却让众多投资者望而却步。

一般来说,如果一家公司的股价的确处于低位且可抛的筹码很少,那么此时回购就会逐步推升股价,对于坚守的股东来说,自然就赚到了价差。

但是,若一路回购一路跌,或者是虽然有持续的回购但股价却稳如磐石,那么,很难让人不想到有人在利用回购苦撑股价。

神州租车上市时的股权结构是:Grand Union Investment(联想系投资公司)持股30%,赫兹持股16.7%,陆正耀夫妇2.34%。而在解禁期过后,赫兹逐渐减持至不到2%的股权,基本上退出神州租车,而联想系投资公司Grand Union则从30%降到23.7%,陆正耀实际控制的优车科技则占比达到29.6%,成为第一大股东。

赫兹的减持主要集中在2015年至2016年,虽然市场不少人认为这表明汽车租赁巨头对神州租车的前景不看好,但也有人认为赫兹此举是因其高企的债务以及亏损的状态,需要减持套现解决自身的财务困境。

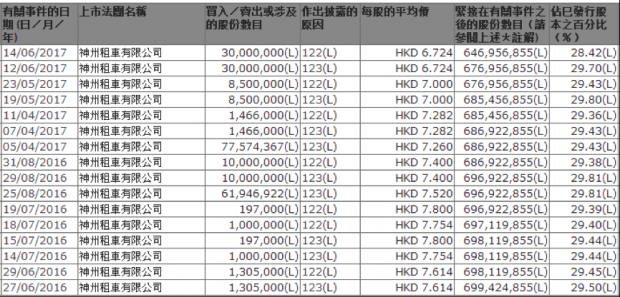

巧合的是,陆正耀在神州租车回购模式开启之后不断减持,下表为面包财经截自港交所的数据:

数据显示,过去一年多,陆正耀共减持6000多万股,虽然占总股本比例不多,但是据估算仍旧能够套现4.2亿多港元。随之入主神州科技的则是陆正耀家族控制的优车科技。

有分析认为,如今做大做强的陆氏家族正在逐渐找回对神州租车的控制权,打造陆正耀所谓的“人车生态圈”。

虽然神州租车的股价处于历史低位,再加上频繁大手笔的回购,而传统租车行业又正好搭上专车出行这一风口更是可以让市场对其进行价值重估,但是,这一切并没有反应在股价上,市场的反应也并不是没有道理的。

投资需谨慎,尤其在面对一家自己无法说清道明的公司时,要管好自己轻易撒钱的手。

回购套路深,跟随要当心!

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}