几家在香港上市的燃气企业从五月到六月经历了冰火两重天的待遇。先是因为一则市场传言在5月中旬集体暴跌,随后又因为中国燃气利润激增的消息刺激,集体收复失地。

这不仅仅是资本市场对信息的不同解读,更是对天然气市场化改革之下利益大蛋糕分割方式的不同预判。

近年来,中国雾霾问题严重,环保压力大增。天然气作为一种较为清洁的能源正越来越受到重视。目前,中国天然气消费在一次能源使用中的占比不到6%,大幅低于世界平均水平,决策层正通过各种方式力图提升天然气的占比。

在美国页岩气革命后,全球天然气正处于供过于求的局面;这些都将为中国天然气消费的增长提供动力。

与此同时,天然气市场化改革在不断推进,由市场形成价格的国内天然气占比已超过一半。城市燃气供应商在三桶油之外,拥有了更多获取廉价天然气的供应渠道。

拥有区域性垄断优势的大型燃气供应商,正越来越可能成为这场改革的赢家。

一则传言引发的血案:燃气公司遭遇五月突袭

今年5月15日,因为一则报道引发了天然气巨头们的股价大跳水。

据彭博社报道,中国可能把城镇地区天然气分销配气环节的年度资产回报率限制在6%。消息发散后迅速引起港股天然气企业股价的波动。当日,中国燃气股价下跌8.85%,新奥能源股价下跌12.05%,华润燃气跌幅达10.87%。

为何一则传言有如此大的杀伤力?6%到底是什么概念。其实道理很简单,作为公用事业,燃气供应商在其经营区域内往往具有垄断地位,经营者的回报需要受到一定程度的管制,限定在一个合理区间。否则经营者很可能利用垄断地位,抬高供应价格。当你点燃煤气灶打开水龙头的时候,如果管道燃气商和自来水厂突然要涨价,你能怎么办呢?

因此,对自来水和管道燃气供应商的回报率进行合理的限制,被看成是一种惯常的做法。衡量回报的一个核心指标就是总资产回报率,大致可以理解为让燃气商赚取合理的利润,但不能赚太多。

6%这个数据为何会有如此杀伤力?原因不复杂,因为目前很多大燃气供应商的总资产回报率都超过6%,如果将资产回报率限定在6%,将对企业的利润形成打压。比如,大型燃气供应商新奥能源2016年剔除一次性损益及包含接驳费,总资产回报率为7.9%。其他几家在港上市大型燃气公司也都在6%以上。

不过,随后这则消息被证实只是征求意见稿。多家行业研究机构认为,即便设置统一的回报率上限,6%这一数值很可能会提升。

真正让燃气供应商走出阴霾的,是随后中国燃气发布的业绩预告。中国燃气公告显示,预计2017财年(2016年3月底—2017年3月底)净利润上涨超过70%。中国燃气称,净利润上涨主要是其下半财年主营业务的可观增长。

中国燃气的这则公告,引爆了在港上市燃气企业的股价。新奥能源、华润燃气、北京控股等燃气企业股价一改之前低迷的走势,开始持续上涨,迅速收复失地。

事实上,即便是在宏观经济增速放缓的2016年,大型燃气供应商们仍然保持了利润上涨。心中有底的燃气商们甚至早已经开始回购股票。下表为面包财经根据财报绘制的部分在港上市燃气企业2016年业绩与股票回购一览表:

其中,回购力度最大的是中国燃气。中国燃气的股价曾在2016年11月底——12月之间创下近年来新低,在此期间,中国燃气开始不断回购股份。据统计,2016年11月底到2017年1月中旬,中国燃气累计耗资5.34亿港元。

市场化改革:拥有区域垄断优势的巨头成为大赢家

除了能获得持续稳定现金流的天然优势外,正在推进的天然气改革,也让拥有区域性渠道垄断优势的燃气供应商成为赢家。

简单的来说,天然气市场主要分为生产、传输和分发等环节。在天然气的生产和远距离传输环节大部分被中石油、中石化以及中海油等大型国企垄断;在港上市的燃气企业大都为燃气分发商。一般来说,燃气企业大都从中石油、中石化等购进燃气,然后分销给住宅用户、工商业等用户。以中国燃气为例,中金公司研报称,其估计中国燃气约80%的天然气来自中国石油。

不过,天然气市场化改革正不断推进,今年5月底,国务院发布了《关于深化石油天然气体制改革的若干意见》,提出将完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放。中金公司研报称,中国燃气正采取多元化的采购渠道,并利用上游供应商之间的价格竞争;而让更多的市场主体进入油气干线管道,无疑将增加中国燃气等分销商的选择。

一些大型燃气分销商,直接与国际能源巨头合作,锁定廉价LNG气源。比如新奥能源与道达尔、雪弗龙和锐进等签署LNG购销长约,将于2018或2019年开始,每年进口共计143万吨LNG。

燃气分销商燃气销售的盈利主要来自价差,要获取更高的利润无非是进价便宜,售价高。国家发改委在2014年3月宣布,国家将实施居民生活用气阶梯价格制度,从此后燃气企业的表现来看,这实际上增厚了利润。

华润燃气在财报中称,截止2016年底,公司85%受影响的居民生活用气量已经采用阶梯式气价销售方式;2016年阶梯气价提高了居民用户售气的毛利。2016年华润燃气销售净利率为13.33%,创下近7年来的新高。下图为面包财经根据Wind数据绘制的华润燃气历年销售净利率走势:

除了燃气分销外,燃气企业的接驳收入也是其业务的重要组成部分。财报显示:目前大部分燃气企业接驳的毛利率都维持在50%以上,2016年华润燃气接驳的毛利率为59.8%。而当下大范围严重的雾霾问题和其它环境问题,正不断推动推动着天然气的需求,这不仅将大幅增加燃气企业的燃气销售,还将使得燃气企业赚取到大量的接驳费。

据广发证券研报,目前全国至少有18个省份在推行或实施煤改气,其预计2016年—2020年煤改气将替代1.7亿吨煤炭消费量,相当于540亿立方米的天然气需求,占到天然气消费量增长的30%以上。

此前,中国燃气就曾发布公告称,环京津冀正加快实施冬季清洁取暖工程,北京、天津、河北等部分城市将于2017年10月底前完成气代煤建设任务。2016年底—2017年,中国燃气与环京津冀地区的七个城市签订了清洁能源战略合作框架,开展乡镇气代煤、城区的燃煤锅炉改造、天然气储气设施及天然气管网建设等项目。瑞信也发布报告称,华北地区乡镇仍是未开发市场,预计乡镇地区2018年将给中国燃气贡献约50万新接驳用户,而2019—2020年每年可贡献约100万新接驳用户。

抢食更大的蛋糕:中国天然气消费远低于世界平均水平

从更大的视野来观察,中国天然气的消费量仍然有巨大的提升空间。

十三五规划提出:十三五期间中国天然气消费量将占一次能源消费的比例将从5.8%提升到10%。研究显示:如果目标达成,以2020年中国一次能源消费量50亿吨标准煤为基础,估计中国2020年天然气消费量将达到4000亿立方米,年复合增速达15%。

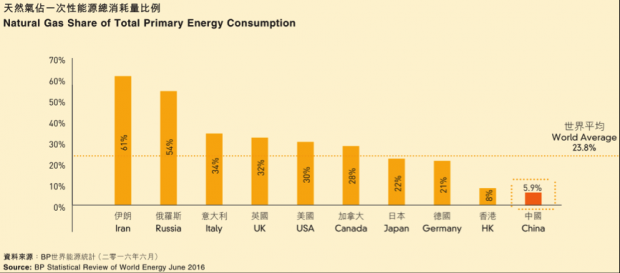

据BP发布的世界能源报告也显示,目前天然气占中国一次能源总消耗量的比例仅为5.9%,不仅大大低于欧美等发达国际,也与世界平均水平有很大的差距;世界平均水平的数字为23.8%。下图为BP发布的天然气占一次性能源总消耗量在各国的比例:

自美国页岩气革命爆发以来,全球天然气开始由卖方市场向买方市场转换,全球天然气长期处于供应过剩的态势是大概率事件。中国与不同国家签订了长期供气协议,近来,中国更是与沙特和美国天然气进口达成初步协议,天然气通道即将全面打开。

2016年11月,化肥用气价格全面放开。此前,页岩气、煤层气、煤制气、LNG以及直供用户用气价格均已放开。统计显示:完全由市场形成价格的国内天然气气量已经突破消费总量的50%,逐渐开放的天然气市场和宽松的供求关系正推动着天然气需求的增长。

天然气不仅是清洁的能源,更是流动的钞票,围绕这头现金奶牛的博弈远比纸面上的政策更精彩。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}