阴云密布,刀光剑影,血流成河。

公元2017年,港股通交易量频创新高之际,做空的阴影笼罩在香港上空。

一波又一波的做空突袭,引发一轮又一轮惨绝人寰的暴跌。

跌30%,跌60%,跌80%,跌95%……

港股通标的是重灾区,蜂拥而至的内地股民在猝不及防中遭受当头暴击。

淘金香江,却成待宰羔羊。不仅是因为自己的无知和对做空的陌生,交易机制的天然漏洞也让内地投资被迫成为市场的净多头,无力防身。

监管者亦难辞其咎。被成功做空的公司大都存在财务造假等恶劣行径,但这些公司不仅成功在港上市,还长期招摇过市。

纵观最近十多年来港股被成功做空的案例,做空机构揭露造假行为之后,香港证监会也并非无动于衷。事后也会进行调查,采取监管措施,但真实的案例显示,监管者总是来的太晚。

我来晚了,我又来晚了,我又双叒叕来晚了……

而且调查之后,经常采取的方式是指令上市公司长期停牌。这无异于在做空之后再补刀,让中小股民长期套牢。

以维护自由市场经济之名,果真能推脱掉监管者的懈怠之责吗?若香港的监管制度果真有效,为何数以百计的老千股愈演愈烈,人尽皆知却十数年束手无策?

空军来袭:港股血流成河

2016年7月底,沽空机构Glaucus发布报告,指责港股通标的公司——德普科技财务造假,毫无价值。7月28日,德普科技单日暴跌86%,次日再跌56%,股价几乎归零,投资者血本无归。

2016年12月中旬,做空机构浑水公司发布报告指,辉山乳业至少从2014年开始发布虚假财务报表,夸大其资产价值,认为公司实际价值接近于零。辉山乳业股价并没有立刻下跌,今年3月34日突然暴跌近85%,随后紧急停牌,投资者血本无归。

2017年3月1日,做空机构Emerson Analytics发布报告指,中国宏桥自2011年IPO时就开始虚报生产成本,并从关联公司以极低价格收购电力和氧化铝;中国宏桥股价下跌超过8%。随后,中国宏桥停牌并延迟刊发年报。中国宏桥是山东首富张士平旗下公司,也是世界上最大的原铝制造商。

2017年5月11日,做空机构Gotham City Research发布报告指,瑞声科技使用20多家未公开的关联公司及虚假会计,夸大及平稳化自2014年以来的盈利数据。随后,瑞声科技股价不断下跌,在近10个交易日的时间内,其股价跌幅高达30%。

2017年5月22日,做空机构烽火研究发布了一篇名为《横跨十年的世纪骗局》,指科通芯城不但夸大收入及净利润,其线上平台也完全是一个骗局,该日科通芯城股价暴跌22%。

港股通成做空重灾区,内地投资者已深度参与香港金融市场

最近一年,被做空的多家港股,大部分集中于港股通,被做空后股价暴跌,让港股通投资者损失惨重。

从港交所公布的数据来看,近期被做空的公司,多数是内地投资者持股比例较高的热门选手,其中不少公司,内地投资者通过港股通的持股比例在近期大幅提升。

下表为面包财经根据港交所披露数据绘制的部分被做空公司或者其关联公司港股通持股比例:

以被做空的瑞声科技为例,2017年3月17日,港股通投资者持有瑞声科技0.19%的股份,到2017年5月26日,港股通投资者的持股比例已上升到2.04%,持股比例在短短两个多月内,上升了十倍左右。此前,被做空的辉山乳业,内地投资者的持股比例也在大幅上升。

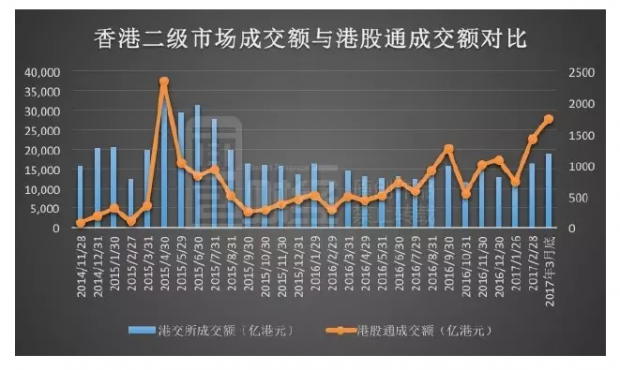

内地投资者正成为香港证券市场的越来越重要参与方。据统计,2017年3月,港股通交易额为1742.02亿港元,与上年同期相比上涨了2.45倍;同期香港二级市场成交额仅上涨了29.2%。今年3月份,港股通交易额占香港二级市场交易额的比重已达到9.22%。下图为面包财经根据Wind数据绘制的香港二级市场成交额与港股通成交额对比:

港股通投资者对做空机构来说,或许是最好的对手盘。在香港这样一个做空与做多激烈搏杀的场所,港股通投资者往往只能被迫做多,成为市场的净多头,在被暴击时束手无策。

更关键的是,由于两地交易日并不完全相同,很多港股正常交易的时间,港股通无法交易,如果突袭发生在这一期间,即便想割肉离场也难做到——束手无策。

另一方面,一些优质公司,如果这一期间股价下跌,跌出投资价值,港股通投资者也无法建仓。比如,在今年端午小长假前的两个交易日,深港通南下通道暂停交易,这期间一些只在港股通(深港通)名单内的优质公司股价回调,但不少内地投资者却无法在低位建仓。

香港证监事后补刀:我们又来晚了

投资者应该对自己的投资负责,但是从近期发生的案例中可以明显看出,香港金融监管当局的反应迟钝甚至懈怠,也难辞其咎。

做空机构做空港股,大多会指控目标公司存在财务造假。而上市公司财务造假本应由香港证监会来监管。

但香港证监会却总是来晚,以辉山乳业为例。早在2016年12月中旬,浑水就已经指控辉山乳业财务造假,事后证明这一系列指控大部分内容都真实存在。

从浑水发布报告直到3月份股价暴跌,期间三个月的时间,媒体上早已沸沸扬扬,但期间却并没有看到港证监、港交所等负有监管责任的机构有什么有效的实质性行动。

直到今年5月8日,香港证监会才勒令辉山乳业停牌。勒令停牌是香港证监会的监管行为之一。根据相关条例,香港证监会如果认为上市公司的通告、招股章程或其它文件存在虚假、不完整或具误导性,就会指示公司暂停交易。

从港证监采取勒令停牌的历史记录上看,往往在做空机构指控之后,甚至是严重滞后。下表为近年来被港交所勒令停牌的部分港股公司:

以天合化工为例,今年5月25日天合化工被证监会勒令停牌。天合化工的公告显示,香港证监会认为其2014年6月发布的招股书及该年的两份澄清报告存在虚假、不完整的资料。然而早在2014年做空机构就曾指天合化工招股书存在夸大收入和利润。

据统计,近年来有近20家港股因被发现涉及违规而被证监会停牌,其中超过一半的财务造假是被做空机构等提前揭露,监管部门事后才跟进。

港证监的“马后炮”威力的确不小,不过杀伤的更多是二级市场投资者。一旦被勒令停牌,往往复牌无期。投资者除了要面对股价的暴跌外,还要面对漫长的停牌。一个典型的案例是,在港上市的群星纸业自2011年3月30日被勒令停牌,至今仍处于停牌阶段,停牌时长达6年之久。

事前把关不严,事中反应迟钝,事后奋力补刀,香港金融监管当局难辞其咎。

互联互通大时代 港股监管漏洞成内地财富绞肉机

今年以来屡屡出现的财务舞弊事件,凸显的香港金融监管存在漏洞。

近日,香港证监会法规执行部执行董事魏建新称,香港金融市场在国际间以公平、开放及透明见长,但由于涉及上市公司的欺诈和失当行为事件屡见不鲜,可能会令这一美誉蒙上污点;香港证监会正就大量个案进行调查,其中涉及对于上市公司管理层的严重指控及相关人士的失职行为。

香港市场以宽进严管自诩,监管以信息披露为核心。早期,香港资本市场舞弊严重,监管乏力,在历次股灾中暴露出监管的巨大漏洞,尤其是1987年的大股灾。

1987年香港成立了证券检讨业委员会,1988年5月,香港证监会就宣布成立。香港证监会主要由其执行委员会下辖的各部门负责上市公司的监管;其中包括企业融资部、法规执行部、市场监察部等。

除了证监会外,港交所也是监管机构,港交所主要负责交易规则与结算规则的实行以及上市事宜的规管,因此也被称为一线规管机构,依照与上市公司的相关协议获得监管权力。港交所本身作为一家上市公司,其监管工作由香港证监会实施。

但从最近十多年的实践中看,香港的证券监管难说是真正有效,典型的案例就是层出不穷的老千股。

2016年港交所行政总裁李小加发表的《关于老千股》一文中称,老千股主要是指大股东不以做好上市公司业务,而通过玩弄财技、配股、供股和合股等行为损害小股东利益。由此可见,身负监管职责的港交所对老千股认识颇深。

但李小加同时又称,只要其不违反规则,香港交易所尽量不干预上市公司股东的决策自由,且无权监管投资者行为。有分析人士称,这些何不食肉糜的说法,真令人心寒。

所谓规则是塞责的理由吗?

在香港廉政公署成立之前,警察部门贪腐成风,几乎到了无警不贪的地步,而彼时的廉政部门是香港警察系统的一个内置机构,更成为贪腐的重灾区。倘若当年就以“只要不违反规则就好”的理由塞责,那香港又如何会成为清廉之都?

规则是由人制定的,当规则失效时,不进行调整亦是失职。

所谓的规则真的值得如此自信吗?

以阿里巴巴上市为例,阿里本欲在香港上市,但香港以其同股同权的制度为由,拒绝了阿里巴巴在在港上市,如今阿里巴巴在美股市值已超3000亿美元,香港正在为拒绝阿里巴巴而付出代价。

但搞笑的是,其实港股上同股不同权的事情,早在几十年前就有了。比如英资巨头太古股股份公司,同时在香港拥有太古A和太古B,太古B的投票权实质上相当于太古A的五倍。为何几十年前的英资巨头可以在香港发行“同股不同权”的证券,而轮到阿里巴巴就不行了呢?

到底是区别对待,固步自封,抑或是没由来的傲慢?

国人指责A股监管不力,但是A股如果上市公司被媒体揭露造假,即便是列举证据详实程度远不如海外做空机构的情况下,证监会和交易所也会很快采取措施的。通常两三天甚至24小时之内,上交所和深交所的监管问询函就发出了。就这一点来讲,内地监管者比香港市场的监管机构效率不知高多少倍,至少足够勤奋。

香港仍是亚洲最自由、最有活力的金融市场,投资者自当对自己负责。但如果因为监管漏洞屡屡让投资者血本无归,则监管者难辞其咎。

港交所的足球队颇有盛名,李小加也屡屡在港交所官方微信公众号上晒自己率队踢球的成绩单。但该负的监管责任,请不要踢皮球,这种脚法练不得。

勇于踢球,怠于职责,令投资者心寒!

识别风险是投资的第一步,骗子也在与时俱进。未来面包财经将会剖析一些典型的财务舞弊案例,揭露上市公司迷惑投资者的财技。

面包财经通过独立研究,在过去一年发掘出了若干“翻倍股”,并且在股价处于低位时明确提出了自己的观点。但是很多读者在股价翻倍后抱怨:提示的很及时,但文章太短,没有对相关公司进行深入分析。希望我们能深度剖析一些个案,讲透其中的逻辑和风险。

首篇付费阅读内容,我们深度分析了一家巨额回购的上市公司,剖析其投资价值。全文超过10000字,提供给真正有需要的读者。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}