在经历巨额账面亏损和市值腰斩之后,香港最大的航空公司——国泰航空终于开始裁员。

国泰航空日前宣布裁员重组,2017年底前将裁减600名总部员工,其中将有四分之一的管理职位被裁撤。国泰的裁员早已经在市场预期之中,这家老牌航空公司近年来被屡屡指责效率低下,难以应对当前航空业的大变局。

不过,导致国泰陷入亏损的真正元凶,其实是燃油对冲。最近两年油价低迷,原本是航空公司的好时光,但国泰却因为提前将油价锁定在高位,产生了巨额的账面亏损。2016年,公司因燃油对冲亏损约84亿港元,而且预计2017年还将继续产生对冲亏损。

国泰真的不行了吗?也许答案恰恰相反。国泰航空当前持有中国国航超过18%的股份,位列第二大股东,仅这笔股份的市值就高达240多亿港元(以5月25日收盘价计算)。而国泰的总市值只有470亿港元,这意味着,如果不考虑税收和其他因素,市场对国泰航空业务的估值只有230亿港元左右。

而且,国泰的大股东是老牌英资财团太古股份公司,第二大股东则是中国国航(相互持股),两个股东都实力雄厚。尽管流年不利,屡出昏招,但营收达千亿之巨的国泰,其实仍然是航空业不可多得的战略性资产。

此前高位接盘的二级市场投资人早已经为国泰的错误买单,现在是时候来讨论国泰航空是否有投资价值的时候了——尤其是在其股价低迷,大幅跌破净资产,身处逆境的时候。

次贷危机后首度亏损 国泰航空总部大裁员

国泰航空日前在官网发布公告,将裁减约600名总部员工;其中包括约190个高级及中级管理职位,占其25%的管理职位;以及约400个非管理人员职位,占相关职位的18%。

国泰航空称,这次裁员主要影响的是香港总部的员工,裁员重组将于2017年底前完成;此外,国泰还将重组其货运部门,货运部董事职位将会被删除。

这次裁员是国泰自1998年以来最大规模的裁员。国泰航空行政总裁何杲称,鉴于旅游习惯及顾客期望的转变、竞争激烈的营商环境、充满挑战的企业展望,国泰航空实在有需要作出重大的改变;全新的架构将更精简,能使其更迅速回应顾客的不同需求,这也是其业务转型的第一步。

国泰航空的这次大裁员,与2016年业绩出现亏损不无关系。据国泰航空财报显示,2016年总营收为927.51亿港元,同比下跌9.4%,净利润为亏损5.75亿港元,上年同期为盈利60亿港元。这也是自2008年次贷危机后,国泰航空首次出现亏损。下图为面包财经根据财报绘制的国泰航空总营收与净利润:

据财报,2016年国泰航空客运量为295.89万人次,同比仅微幅增长0.87%,这一增速是2008年以来最慢增速。事实上,即便2015年国泰航空5.78%的客运量增速,也低于全球客运量的总增速。

国泰航空称,其在2016年面对严峻的经营环境,与其他航空公司之间的竞争日趋激烈。此外,往来中国内地及国际航点之间的直航航班增加,廉价航空公司带来的竞争加剧,而货运业务因市场的可载货量过剩而竞争特别激烈,预计2017年营商环境仍充满挑战。

但事实上,近两年是全球航空业业绩最好的两年。据国际航空运输协会报告,2015—2017年是全球航空公司整体盈利的历史最好水平。南华早报则直言,国泰早就被诟病应对缓慢、老态龙钟;在航空服务平民化、廉价化的大趋势下,国泰航空迟迟未肯放低身段,仍过分依靠头等及商务舱旅客创造利润。里昂证券的研报显示,国泰航空大约三分之一的运力是为满足头等舱和商务舱的乘客需要。

燃油对冲成巨亏元凶:两年亏损170亿

不过真正让国泰陷入亏损的是巨额的燃油对冲。

2016年其因燃油对冲亏损了84.56亿港元,2015年其燃油对冲也出现了几乎相同的巨额亏损。两年时间,国泰因燃油对冲巨亏169.3亿港元。

航空燃油花费是航空公司最大的支出成本之一,在预期油价持续高企时,航空公司为了有效地控制原油成本,大多会进行燃油对冲。通过购买一组燃油衍生工具,从而降低燃油价格波动的影响。

在油价持续上涨的时期,航空公司一般是买入看涨期权的多头,这样就可以锁定燃油价格,但需要在期初支付一笔多头的期权费。于是航空公司同时买入看跌期权的空头,在期初获得一笔期权费,多头和空头的比例只要搭配得当,航空公司可以用适当的成本实现对油价上涨风险的对冲。但油价一旦长期低迷,冲破看跌期权,则航空公司也将为此买单。

国泰航空在2014年年报中称,其把燃油对冲合约延至2018年。但油价在2014年第四季度之后大幅下跌,这使其对冲合约出现亏损,并导致重大的未变现对冲亏损。

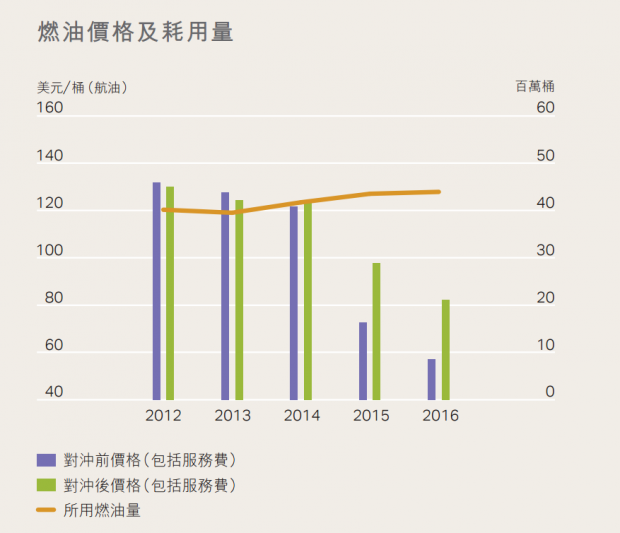

按照已经披露的数据计算,2015年,对冲前的燃油价格不到73美元/桶,而对冲后的价格则超过97美元/桶。2016年,对冲前的燃油价格已经低于60美元/桶,而国泰对冲后然后价格仍然超过80美元。

更值得关注的是,国泰做了4年期长期期油合约来对冲,2017年其仍有54%的燃油用期油对冲,这意味着国泰2017年很可能继续出现燃油对冲亏损,尽管金额预计小于2016年,但绝对值也相当可观。

最近两年,油价低迷,让不少航空公司受益。但国泰管理层却将油价成本锁定于每桶90美元水平,不但没法受惠于油价下跌,反而被迫用贵油。国泰最应该炒掉的并不是办公室的中层管理人员,而是需要对此负责的高管。

估值已低于净资产,国泰航空被低估

低迷的业绩与燃油对冲的巨亏,早已反映在国泰航空的股价走势上。

过去两年,国泰航空股价持续下滑。2015年5月,国泰航空股价一度超过20港元;2017年5月份一度跌至10.2港元,市值腰斩。近日虽有反弹,但5月25日收盘仍然低于12港元,市值较两年前减少了340亿港元,跌逾四成。

国泰航空的家底还是颇为丰厚的。成立于1946年,是一家以香港为基地的国际航空公司,截至2016年底,其营运着202架飞机。港龙航空亦是其全资子公司,另外还控股华民航空,华民是一家全货运航空公司,在亚洲区提供定期货运服务。

据国泰航空官网显示,截至2017年2月,国泰航空及其附属公司在全球共有33700名员工,其中在香港的员工数高达26100人。

更值得关注的是,国泰航空还持有中国国航18.13%的股权,按当下(2017年5月25日)中国国航的总市值计算,其持有中国国航的股票市值超过244亿港元。

目前,中国国航港股的市净率仅为1.13倍,远低于南方航空和东方航空,在全球大型航空公司中也居于低位,此前巴菲特重仓持有的达美航空,当前的市净率为2.78倍。即便中国国航的股价在当前位置上再下跌20%,国泰所持市值仍接近200亿港元。

然而,近几日国泰航空股价虽然出现了上涨,但其总市值仍仅为470亿港元。做一个不严谨的估算:扣掉所持国航的股票市值,国泰其他业务市场给予的估值,其实只有不到230亿港元。当然这个算法并不精确,中间还牵扯到税收,基于两者的战略合作,也很难想象国泰会在这个价位上清仓国航的股票。

国泰航空的主要股东为英资背景的太古股份公司和中国国航,分别持股比例为45%和29.99%。太古在香港根基深厚,是地产巨头——太古地产的母公司,还拥有包括饮料、海洋服务等在内的庞大业务。而中国国航持有国泰航空的股权,也属于战略性的持股。

屋漏偏逢连夜雨。燃油对冲错失了低油价的天时,与此同时,过去两年锚定美元的港币被迫走强,使得有购物天堂之称的香港成为昂贵的消费地,游客增速锐减。以香港为基地的国泰航空雪上加霜,地利优势反成压力。

流年不利,但根基尚存,在市值已经腰斩之后,已经开始裁员转型的国泰航空,值得投资者高度关注。

近日,国泰航空公布的今年4月份客、货量数据显示,今年4月份,其载客量同比上涨3.2%,乘客运载率上升了1.5个百分点至86.4%。

其实,更值得关注的是国泰航空的大股东——太古股份公司,这个有200年历史的英资财团最近两年亦饱受国泰航空之累股价低迷。

投资需要有逆向思维,当家底丰厚的大财团因为种种原因被市场错杀时,也许就是入场良机。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}