港股是一个神奇的市场,既业绩为王又老千股横行,很多在A股的“套路”在港股未必行得通。但熟悉市场规则的投资者,往往可以通过公开信息挖掘,获得不菲的收益,比如紧盯上市公司的回购行为。

此前,面包财经曾经分享过不少从回购中发掘的投资机会,今天我们再来解剖另一只麻雀——康臣药业,在巨额回购的刺激之下,公司股价在短短两个多月的时间内飙升了约40%。

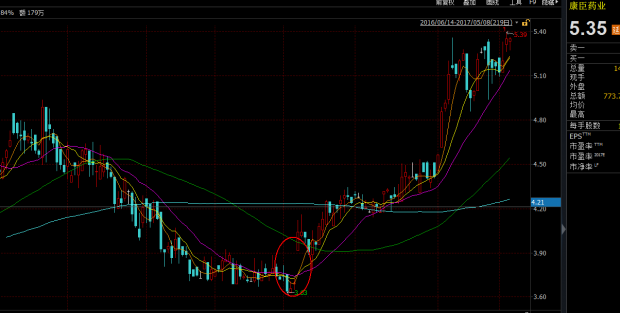

先看股价走势:

康臣药业并不是一家知名度特别高的公司,甚至大部分券商都没有覆盖,亦不在港股通标的之内,但最近突然火爆了起来。

从2017年2月6日之后的两个多月,公司股价飙升超过四成,涨幅名列前茅,一些此前并不关注这家公司的投行(券商)也开始覆盖并发布长篇研报。

康臣药业身上究竟发生了什么?答案是大比例的股票回购。

冷门公司举债大回购:刺激股价飙升

康臣药业的此轮飙涨始于一则回购公告。

2017年2月7日,康臣药业发布公告,公司与主要股东First Kind(由弘毅投资控制)订立股份购回协议,以总价约5.6亿场外回购约1.46亿股,所回购的的股份,占公司总股本的15%。大股东一致行动集团持股由45.87%增至53.97%。

为了完成此次回购,康臣药业可谓“不惜血本”,向法国巴黎银行借贷5.6亿港元贷款,专门用于股份回购。而在这之前,2016年底,康臣药业的计息借款为零。

回购的价格折合每股3.837港元,逼近公司股价的历史最低点,在这之前公司股价创下了3.7港元的历史新低。公告当日股价飙升9.28%。到4月24日,公司宣布股份赎回完成时,涨幅已经高达43.7%。

低位大比例回购并注销股票推升股价有其内在逻辑,实际上相当于增加了其他股东的权益,甚至比直接分红作用更显著。

打一个简单的比方:假如某家公司总股本为100万股,净利润为100万元,每股净利润1元,当公司回购了15%的股份并注销之后,总股本削减到85万股。那么,100万的利润将由剩余的股东分享,每股净利润就变成了约1.1765元,相当于每股净利润增加了17.65%。在其他情况不变的情况下,股价自然有上涨的动力。

这与A股所谓“高送转”的数字游戏对股东利益的影响完全不同,高送转本质上就股票分拆,一个馒头掰成两半,还是一个馒头,没有任何实质性的增加,反而会产生少量损耗,比如产生相关的税费。

康臣药业是一家中药企业,2013年底在港交所上市,主要经营慢性肾病药物和医用成像造影剂,主打产品是用于慢性肾病的尿毒清。自上市之后,营收和利润持续上涨,但股价走势并不理想。以下是面包财经绘制的公司营业收入以及净利润变化趋势图:

2016年,公司营收12.25亿元,净利润3.08亿元;分别较2013年上升了113.8%和101%,其中部分增长来自于对玉林制药的收购。

但持续增长的业绩,并没有改变公司股价长期低迷的状况。康臣药业2013年底IPO时价格为4.36港元,2014年10月份上涨到7.37港元之后持续下跌。2016年上半年,股价长期维持在4港元下方,大幅度跌破发行价。

实际上,在2015年11月股价大幅下跌之后,康臣药业就已经开始频繁回购股票。据统计,从2015年11月至2016年6月,公司开展了超30次回购,累计赎回2573.2万股,涉及金额约1.07亿港元。

持续的回购并没有引起市场足够的重视,期间股价虽有短期反弹,但仍持续低迷,直到本轮大手笔回购前,已经创下了3.7港元的历史新低。

康臣药业是一只“冷门股”,公司总市值,在相当长的时间内维持在40亿港元以下,交投并不活跃,整个2016年成交量仅7.71亿港币,其中还包括了公司上亿元回购带来的成交量。交易低迷时,单日成交金额甚至不足200万港元。

券商对这家公司的研究也并不多,公司上市三年多,即便是在wind资讯中,能查询到的研报也只有4份,全部是在2016年6月份公司持续回购后发布的。

巨资并购蛇吞象 康臣药业是否具有高成长性?

除了交投不活跃之外,康臣药业此前股价低迷还有一个比较明显的原因,就是主打的肾病药物增长率下滑。

财报显示:自2010年以来,公司肾病药物销售收入持续增加,从2010年的2.33亿元增加到2016年的7.34亿元,翻了两倍多。但是,近两年公司肾病销售收入增速放缓,2015年的销售收入增长率仅为11.18%,较2014年30%和2013年26.5%的增幅明显下滑。以下是面包财经绘制的公司肾病药物销售情况变化趋势图:

另一个原因则是,市场对此前公司巨资收购玉林制药存在疑虑。

2015年8月,康臣药业透过产权交易所公开挂牌,以总代价2.55亿人民币(约3.19亿港元),中标收购广西玉林制药集团15%股权。对于此次收购,市场普遍认为其收购价过高。

但康臣药业却继续开展其收购项目,2015年底,增持玉林制药股权至45.27%,2016年底将持股比例提高至 72.62%,康臣医药为收购玉林制药累计投入资金超过10亿元。对于净资产不足18亿的康臣药业而言,这的确是一笔不菲的开支,估值也不算便宜,对应2015年市盈率约28.4倍,远高于同期港股医药类上市公司的市盈率水平。

2016年,玉林制药为康臣贡献收入2.77亿元,净利润4043万元,以此折算的市盈率仍不算低。

不过,伴随着康臣因巨资回购引发市场关注,一些券商开始重新审视这笔交易,并发布长篇研报。招商证券的研报称,玉林制药老厂房改造将带来潜在收益,抵消之后,收购估值降低到12.2倍市盈率,远低于此前的估值。

另外值得注意的是,即便股价大幅上涨,但由于累计注销了超过15%的股份,康臣药业当前的总市值仍然徘徊在45亿港元左右,仍然低于进入港股通名单50亿港元总市值的门槛下限。能否顺利进入港股通对于中小市值公司的交易活跃度和市场关注度有天壤之别。

康臣药业最终是否能进入港股通名单并发生质变,这值得密切跟踪!收购玉林制药是否能达到预期效果?主打产品是否仍有增长空间?本文篇幅所限,留待以后讨论。

但无论如何,而此类大规模的回购活动是值得投资者们密切关注的。从此次康臣药业巨额回购后的市场表现来看,就算是小麻雀也有飞起来的一天。面包财经会持续跟踪这家公司。

医药是个出大牛股的行业,美股市值超过1000亿美元的医药类公司超过10家,是千亿俱乐部数量最多的细分行业之一。在中国的医药公司中,只有恒瑞医药市值超过千亿人民币,这个行业值得高度关注。此前,面包财经的研究显示,无论是美国还是中国,最近几年,医药行业的并购都在急剧增加,中国医药尤其是中药行业的集中度正在迅速提升。

面包财经计划推出付费阅读栏目,其中一个重点的研究方向就包括从回购中发掘投资机会,此前我们已经通过这一方法在碧桂园、长实地产等公司处于低位时给出了投资提示,自我们发出提示之后的一年时间,碧桂园的涨幅已经超过140%。

未来如果有所发现,相关内容会推送给有需要的读者,可以在面包财经的微信公号上留言报名,暗号是“我要面包”,推出时会优先邀请参与内测。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}