伴随着上市公司年报季结束,上市银行2016年年报也悉数披露完毕。去年以来,A股时隔6年之后,对商业银行上市再度开闸。伴随着诸多城商行和农商行的先后上市,A股银行板块从16家扩容到25家。

梳理25家上市银行2016年年报及2017年一季报,可以发现一些明显的特征与趋势。尽管银行业利润增速放缓,但赚钱能力仍十分强大,25家银行净利润总额高达1.35万亿元;上市银行人均净利润超过61万元,其中位居榜首的上海银行人均净利润更是达到141万,不仅创下该行的历史新高,也刷新了上市银行的历史记录。

作为银行主要利润来源的利息收入增速不断放缓,手续费与佣金收入占比继续提升。上市银行不良贷款余额持续攀升,2016年底商业银行不良贷款余额已突破1.5万亿,与2010年相比涨幅近2.5倍,但部分银行的不良率上升势头已经放缓。

利润增长更多来自规模扩张,几乎所有在A股上市银行的净资产收益率都在2016年出现了下跌,有超过六成银行的总资产回报率已低于1%。

为应对科技带来的挑战,各上市银行纷纷开始转型,整合低效网点,大力发展电子银行和移动支付业务。

上市银行净利润1.35万亿 上海银行人均利润141万位居榜首

尽管行业利润增幅在放缓,但银行业仍然是最赚钱的行业。根据财报数据统计,2016年25家上市银行净利润合计13517.39亿元,占全部上市公司的45.24%。

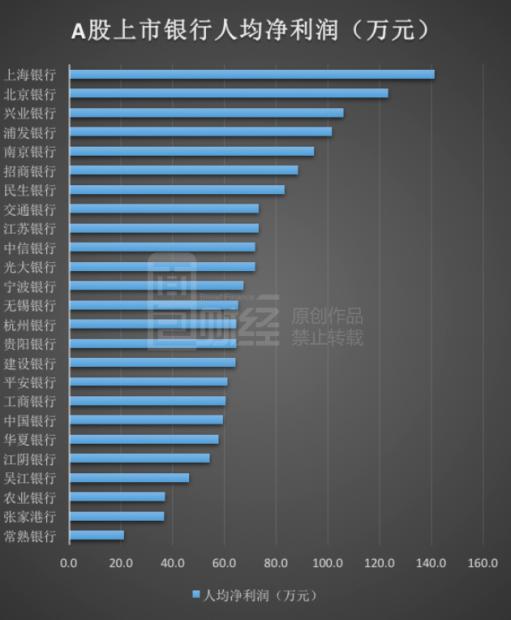

上市银行的人均净利润也保持在高位,达到61.17万元,比2015年上涨约1.5万元。但各家银行的人均利润水平分化严重,人均净利润最高的上海银行达到141.1万元,相当上市银行人均值的2.3倍。人均利润排名第二和第三的分别为北京银行和兴业银行。下图为面包财经根据财报绘制的A股上市银行2016年人均净利润排名:

上市银行的人均净利润差距在拉大,有14家人均利润较2015年上涨。上海银行已经连续两年位居上市银行人均利润榜首,并且人均利润增长也最高,比2015年增加13.9万元;紧随其后的宁波银行和招商银行,人均净利润增长也超过10万元。

上海银行人均净利润的大幅增加主要得益于利润增长的同时,员工总数基本保持稳定。2016年,上海银行归属于母公司股东的净利润为143.08亿元,比上年增长10.04%;是五家保持双位数增长的上市银行之一。

北京银行在2014年之前曾多年蝉联人均利润冠军,但由于2016年归属于母公司股东利润增幅仅为5.72%,人均净利润水平被上海银行大幅超越,两者距离拉大到17.8万元。

从银行类型来看,城商行和股份制银行的人均净利润水平普遍较高,人均利润前5名中有3家是城商行,排名前10的有9家为城商行与股份制银行。

四大行和新上市的农商行,人均利润明显偏低。四大行人均净利润53.97万元,比城商行的平均水平低7.2万元。新上市的四家农商行,人均净利润仅32.52万元,比平均值低28.6万元。

不良贷款余额突破1.5万亿 部分银行不良率启稳

银行业不良贷款和不良率仍整体处于上升趋势,但区域与各银行间不良率走势出现明显分化。

据银监会数据,2016年中国商业银行不良贷款余额已高达1.51万亿,与2010年相比上涨了248.75%;不良贷款率也由2010年的1.1%上涨到2016年底的1.74%,但去年不良率涨幅远小于此前三年。下图为面包财经根据银监会数据绘制的中国商业银行不良贷款余额与不良贷款率:

长三角地区,尤其是上海和浙江的信用风险情况总体趋稳,导致主要业务分部在该地区的上海银行和宁波银行不良率均出现下降。

上海银行在业绩发布会上透露:“2016 年末上海地区银行业不良余额和不良率较上年末均实现“双降”。目前,长三角地区信用风险情况总体趋稳。2017年初我行已主动退出部分潜在风险贷款,预计2017年资产质量继续维持向好。”2016年,上海银行不良率为1.17%,远低于商业银行1.74%的平均水平。

但与此同时,不少银行在东北地区的不良率仍然维持在高位。以中国银行为例,2015年底中行在东北地区发放贷款的不良率为1.67%,但到2016年底,这一数字已大幅上升至5.33%,上涨了3.66个百分点。工行、建行等在东北地区的不良率,也在2016年出现了明显上升。

获取收入的难度在提高:成本收入比6年来首度上升

成本收入比是衡量银行获取收入能力的一个关键性指标,该比值越低往往意味着银行获取收入的能力越强。

据中国银监会数据,2016年底,中国商业银行的成本收入比为31.11%,与2015年底相比,上涨了0.52个百分点;这是自2010年底以来,商业银行成本收入比首次出现上升。下图为面包财经根据银监会数据绘制的商业银行成本收入比走势:

25家上市银行的成本收入比也改变了此前整体下降的格局,整体上呈现上升趋势,且分化明显。

成本收入比最低的三家银行分别是上海银行、浦发银行和兴业银行;其中上海银行成本收入比为22.89%,较上年小幅下降;浦发和兴业小幅上升。

去年,有15家银行成本收入比上升,新上市的三家农商:江阴银行、常熟银行和张家港行,不仅成本收入比最高,升幅也最大。这反映出农商行为获取收入需要付出更高的成本。

银行正面临深刻转型:利差收窄,非利息收入增幅放缓

利息收入是商业银行最主要的收入来源,但在利差收窄及经济增速放缓的背景下,利息收入增长面临巨大压力。据财报,2016年四大行利息净收入合计15937.97亿,同比减少1366.12亿,降幅为7.89%。这是四大行完成集体上市以来,首次出现利息净收入下滑。

商业银行正集体谋求转型,改变收入结构。为保持盈利能力,2013年以来,银行业主要向两个方向发展,一是加快资产增速,实现薄利多销;二是增加中间业务收入,减少对利息收入的依赖。

但非利息收入占比经历此前几年的迅速提升之后,去年增幅也在放缓。下图为面包财经根据中国银监会数据数据绘制的中国商业银行非利息收入占比:

据中国银监会数据,从2010年到2015年,商业银行非利息收入占比,从17.5%上升到23.73%,提高了6.23个百分点。2016年,这一比例为23.8%,几乎与上年持平,增幅明显放缓。

从上市银行的财报数据来看,股份制商业银行和国有大行(农行除外)非利息收入占比普遍较高。非利息收入占比超过30%的全部为股份制行和国有大行。

资产规模居前的城商行非利息收入增长也很快,位居前两名的是宁波银行和上海银行。两家银行非利息收入快速提升,既与身处经济发达地区有关,也是其加快转型的具体体现。

上海银行2016年非利息收入占比为24.4%,比上年提升4.9个百分点,这主要得益于手续费及佣金净收入的增长。其业绩发布会上称:2016该行实现手续费及佣金净收入 61.57 亿元,同比增长 11.77%,在营业收入中的比重持续提升,达到 17.89%,同比提升 1.28 个百分点,收入结构进一步优化。

农商行对利息收入的依赖仍很高,非利息收入占比最低的四家全部为农商行,其中有3家更是低于10%。

与时间赛跑:商业银行资产收益率集体下滑

尽管过去多年商业银行净利润维持上涨,但利润增长主要来自规模扩张,资产收益率与净资产收益率持续下滑。

据银监会数据,2016年底,商业银行的资产利润率为0.98%,这一数字是自2010年以来首次跌破1%。

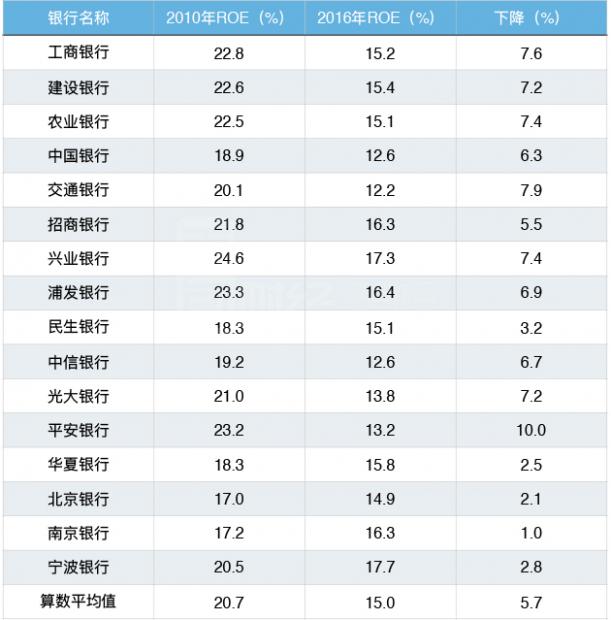

上市银行的净资产收益率近年来集体下降,对16家2016年以前上市的银行财报数据统计发现:从2010年到2016年,16家银行的加权平均净资产收益率(ROE)算数平均值,下滑了5.7个百分点。下图是面包财经根据财报数据整理的商业银行ROE对比表:

在监管趋于严格的情况下,银行资产规模扩张也受到了限制,这一趋势在2017年一季报中愈发明显。

有四家上市银行一季度末总资产规模与2016年底相比,增幅低于1%;其中,中信银行更是出现了罕见的负增长。分析人士认为,在MPA考核带来的广义信贷增速和资本充足率压力迫使中信银行总资产出现了下滑,随着监管的持续,将有更多银行被迫收缩总资产。

除此之外,商业银行还要面临科技带来的冲击,不少银行已经开始对网店进行瘦身,将更多业务转移到电子银行。

大型商业银行尤其是国有银行正在裁撤低效网点。据财报,2016年工行物理网点为16429家,比上年减少了303家;农业银行则对1800家网点进行了“瘦身”。

除了裁撤网点外,部分银行还在裁员。以四大行为例,2016年四大行员工总数为162.98万人,较上年减少了约1.88万人。

商业银行其实就是宏观经济的镜子。在被唱衰多年之后,商业银行依然是上市公司中的赚钱“神器”。但伴随着中国经济从高速增长进入中低速增长的切换,以及科技带来的冲击,银行业内外的竞争日益激烈。即便仍然能维持较高的利润绝对值,但资产收益率势必持续下滑,直至找到新的平衡点。

主要银行已经悉数完成集体上市,巨变之中,谁会是下半场的领跑者?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}