花6亿多在上海拍下一块地,尚未动工开发,土地在16个月中却已升值近八成,转手卖地差价超过5亿。这是发生在上市房地产公司的真实案例。

在融资渠道受限,房地产调控加码的大背景下,一些中小房地产公司正在转卖手中的土地和项目,缓解资金压力。

买地一年半未开发,转手升值近八成

在香港主板上市的房地产企业景瑞控股日前宣布,以11.57亿的价格将全资子公司——上海景麒100%的股权转让给恒大地产。上海景麒的主要权益就是上海虹口区江湾镇的一块住宅用地。

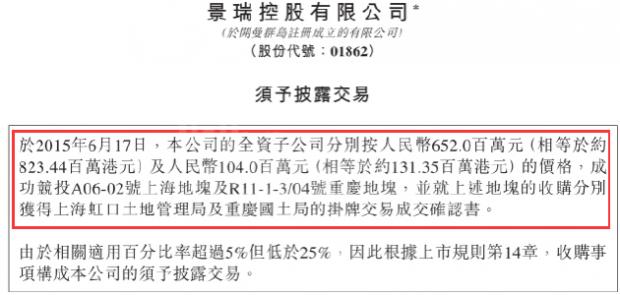

该地块由景瑞于2015年6月以6.52亿的价格竟得,一年多的时间,该地块的价格已经上涨接近八成,买卖差价超过5亿。下图为面包财经对景瑞控股购买该地块公告的截图:

2015年拿下这块土地之后,景瑞控股并没有按照计划动工开发。景瑞此前计划将该地块发展为单一的住宅发展项目,并预计于2017年下半年竣工。但直到目前仍尚未开始施工,已经申请将开工日期延后到2017年5月份。

但这并不影响用土地来融资。在拍下土地不久,上海景麒的股权就被全部抵押给银行,获得3.26亿贷款,年利率高达9.988%,远高于贷款基准利率。

景瑞似乎也没有在限期内支付与土地相关的款项。公告信息显示,直接持有该地块的上海景麒支付了超过1.08亿与土地溢价相关的滞纳金。

尽管面临巨额的滞纳金和利息支出,景瑞仍然获得了2.97亿元的税前收益。这要仰赖上海土地的快速升值。根据物业估值报告,截至2016年10月底,相关地块价值为11.53亿元,短短一年多时间,升值了76.84%。

资金链紧绷 频繁出售土地

出售上海土地的景瑞控股近两年来业绩并不理想,负债率和融资成本维持在高位。这是诸多中小房企当前的写照。

2015年和2016年上半年,景瑞控股亏损额分别达到3.52亿和2.56亿,一年半时间合计亏损超过6亿。截至2016年6月底,总资产为354.73亿,总负债为308.09亿,负债率超过80%。

融资成本也相当高。2015年发行的1.5亿元美元优先票据年息高达13.25%,这一利率在同期发行美元债的房地产企业中属于相当高的水平。近期,多家房企也发行的美元债,年息一般在6%左右,这还是在美元加息背景下的利率。2016年9月,景瑞已经部分赎回了该笔高息债券。

高负债率和较高的借贷成本之下,景瑞通过出售项目公司股权来融资。今年1月初,景瑞以2.09亿的价格向龙湖地产和另一个买方出售了宁波项目公司60%的权益,该项目公司所持地块是2016年9月,景瑞控股以3.47亿元的代价购得。

狂拍地王后 房企正面临钱荒

2016年上半年是地王频出的一年;尤其是上海、北京、深圳、南京这样土地供给稀缺,房价上涨的城市。据中原地产发布的数据显示,2016年卖地收入最高的50个城市,卖地收入达到了2.45万亿,同比大增35%。

但在宏观调控加码之后,很多拍下土地的房企却发现,融资越来越难,面临钱荒。此前为房地产公司输送巨额资金的债券市场和银行信贷都被收紧。

据统计,2016年中国房地产企业通过私募债、公司债、票据等方式融资高达11376.7亿元。但在2016年第四季度,中国收紧了房地产企业的融资;第四季度房企债券融资总额仅为1100亿元,环比大跌68.4%。

国内融资骤然收紧,使得大量房企在去年底和今年初开始紧急举借外债应对资金饥渴。面包财经此前曾统计过,仅最近一个多月发行美元债券融资的在港上市房企,发债金额就超过40亿美元,远超国内融资金额。

2016年,以恒大、万科和碧桂园为代表的大型房企,销售额均超过3000亿元。越来越多的中小房企正面临着资金和土地储备的双重压力。骤然降临的调控和钱荒资金压力之下,越来越多的中小房企将面临消亡的局面。

一块尚未动工的土地在16个月增值超过5亿,这也许正是很多资金链紧绷的中小房企义无反顾搏命拿地的原因所在。

本文作者:面包财经(ID:mbcaijing)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}