“这是最好的时代,也是最坏的时代”。狄更斯在传世之作《双城记》中的这句话用来形容2016年末中国互联网金融行业再恰当不过。

监管层在今年下半年出台一系列针对互联网金融的监管政策,2016年也因此被称为是互联网金融的监管元年。诸多小型平台客户迅速流失、成交额锐减,纷纷停运。

与此同时,在互联网金融监管的“靴子”落地后,不少合规运营的大型平台看到了跻身“正规军”的路径指引。巨额风险资本正在逆势重新进入互联网金融领域。

12月6日,国内最大的互联网票据理财平台金银猫宣布获得总额1.5亿人民币的A轮融资,成为网贷行业监管新政颁布后该细分领域最大的A轮融资之一。完成A轮融资之后,金银猫将深耕供应链金融。

今年第三季度投向中国金融科技领域的风险投资超过10亿美元,环比增长接近七成。付出惨重代价、经历野蛮生长之后,互联网金融是否能够在进入全面监管时代后涅槃重生?

千亿血泪代价:互联网金融终于迎来监管元年

互联网金融行业的2016年,是在一系列百亿级别的非法集资大案和兑付危机中到来的。据统计:从2015年以来,被公开曝光的非法集资、平台跑路事件和兑付危机,所涉及的金额已经超过千亿元人民币。

e租宝、泛亚交易所等一系列重大事件此起彼伏,但其实根本不是真正的互联网金融平台。但这一系列恶性事件,让整个互联网金融领域都陷入“污名化”。

引起公众广泛的大事件只是冰山一角,更多金额较小的非法集资事件和平台兑付危机并没有进入公众视野,尤其是P2P网贷行业为甚。几家第三方监测机构发布的数据勾勒出了网贷行业的整体乱局。

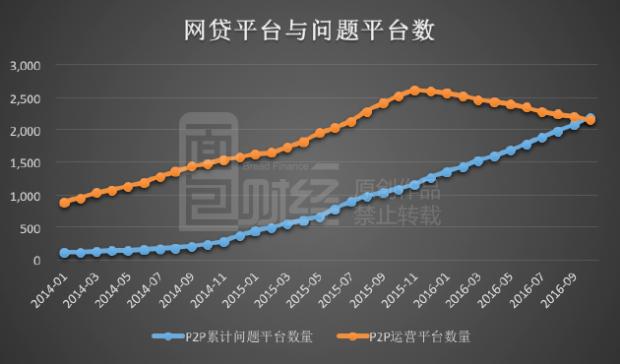

专业研究机构零壹研究院的数据显示:截止2016年11月30日,问题平台共有3163家,占平台总量的比例高达65.9%。

行业门户网贷之家的统计数据显示:截止2016年10月,运营中的网贷平台2154家,而累计的问题平台数已经达到2181家。下图是面包财经根据统计数据绘制的2014年以来运营中网贷平台数量和问题平台累计数的对比:

在整个行业乱象丛生之际,针对互联网金融尤其是网贷行业的监管政策终于出台。今年8月,监管层相继出台了《网络借贷资金存管业务指引(征求意见稿)》、《网络借贷信息中介机构业务活动管理暂行办法》。2016年因此也被看做是互联网金融监管元年。

正本清源:互联网金融监管拨乱反正

从2013年6月份余额宝横空出世,“互联网+金融”概念骤然兴起,到2016年各种假借互联网金融为名的非法集资和金融诈骗大案被曝光,全行业陷入“污名化”,不过短短两年多时间。

这真是互联网金融带来的罪过吗?答案显然是否定的,真正的要害在于金融监管的缺失和各种地方部门的纵容。一些合规运营的互联网金融平台实际上也是这场乱局的受害者。

类似的金融乱局早在二十多年前就已经出现过,这就是历史上有名的“金融三乱”。“金融三乱”是出自当年国务院文件里的一个专用名词。专指上个世纪90年代“乱集资、乱批设金融机构和乱办金融业务”的金融乱像。

上世纪90年代,各种打着“基金会、互助会、储金会、资金服务部、股金服务部、结算中心、投资公司”名义的机构直接或者变相经营本应当由银行才能经营的存贷款等各种业务。连原本负责物资流通的供销社也办理或者“以吸收股金为名变相办理存款”。地方政府批出了形形色色的金融牌照,不胜枚举。

金融“三乱”最终演化为弥漫全国的非法集资风潮,产生大量坏账。1998年8月国务院办公厅发布通知,在全国范围内重手治乱。从此“金融三乱”成为一个专有名词,中国后来形成“一行三会”的金融监管格局很大程度上是对当时金融乱局的总结与反思。

银监会成立之后曾公布过一个数据反映出金融“三乱”的遗毒:截止2002年末全国城商行的平均贷款不良率高达24%。实际上城商行已经陷入全行业资不抵债,技术性破产的处境;这还是多年整合之后的结果。

近几年各种假借互联网金融名义“借尸还魂”的非法集资和金融诈骗事件与当年非常类似,背后都不乏地方地府对金融监管的越权干预,甚至是对相关问题平台的变相支持与庇护。

从2013年中期到2014年底,全国各地密集出台各种针对互联网金融企业的优惠和扶持政策。不少县一级政府的地方政策,实际上已经突破了《银行法》和《证券法》所规定的金融监管底线。很多地方主政官员为问题平台站台,在某种程度上纵容了非法集资行为通过互联网方式向全国蔓延。

今年8月份,《网络借贷信息中介机构业务活动管理暂行办法》出台,业内多关注其细节条款的规定。但真正根本性的意义在于对互联网金融监管乱像的“拨乱反正”:明确了互联网金融的金融属性,确立了由银监会对网贷平台进行业务监管的大原则,斩断了地方政府对金融监管的“越权干扰”。

监管新政的另一层含义是:赋予了互联网金融企业合法的地位,与“e租宝”等借互联网金融名义进行非法集资的违法行为加以区隔。

劫后涅槃:互联网金融进入良性发展期?

如果了解近几年互联网金融乱像背后的监管乱局,其实就不难理解在监管政策落地之后互联网金融领域的风险投资反而出现了逆势增长。剧痛之后,互联网金融行业或许会迎来良性发展的机会,诞生真正有价值的“正规军”。

根据毕马威和CB Insights共同发表的一份报告:2016年第三季度,风险投资(VC)在中国金融科技领域的投资达到10亿美元,环比上升67%。

金融科技(Fintech)是金融与科技的合体,与国内所谓“互联网金融”的含义大致雷同,其实“互联网金融”是一个中国特色的说法,国际上一般是采用金融科技这一术语。

在经历前几年的乱局之后,风险投资的选择更集中于合规运营、基础资产优质、真正具备风控和金融科技研发能力的大型平台公司。

国内金融科技或者说互联网金融领域最新的大额风险投资来自于票据理财和供应链金融领域。12月6日,互联网票据理财平台金银猫宣布获得了来自多家金融机构和风险投资合计1.5亿人民币的A轮投资。完成本轮融资后,金银猫将在供应链金融领域深耕细作。

互联网票据理财是互联网技术与传统票据业务的结合体。典型的运作模式是:借款人以未到期的票据(通常是银行承兑汇票)作为质押,向出借人借款,如果到期借款正常还本付息,则出借人获得收益。如果借款人未能及时还本付息,则该银行承兑汇票由出票银行到期无条件承兑,兑付款项偿还至出借人。

根据我国《票据法》规定:银行承兑票据到期后,银行需按照票据金额无条件支付给该票据的持有人。一般认为,在票据真实合法、无瑕疵的情况下,银行承兑汇票安全性极强。互联网票据理财的风险主要集中在票据的真实性与合法性验证。

金银猫此时获得A轮融资,很大程度上要归功于网贷监管新政之后整体市场发生的巨大变化,曾经“劣币驱逐良币”的问题平台们加速退出,市场得以肃清。

互联网金融狂飙突进的2013和2014年,很多平台以虚假高息吸引投资者,整体行业利率高达20%左右。这显然是不可持续的,其中蕴含着大量的庞氏骗局和非法集资。下图是面包财经根据行业监测机构数据绘制的网贷行业月度利率走势图:

2014年2月,P2P网贷行业的平均综合利率高达21.63%,而同期一年期以下贷款类信托产品的平均利率水平仅为7.62%,安全性较高的银行系P2P平台平均利率水平仅为8.26%。

很多网贷平台承诺的利率水平甚至高达30%以上,这几乎都是无法兑付的,最终沦为庞氏骗局。尽管这些平台最终被曝光,以跑路告终,但很多投资者在初期不辨真伪,对于同期正规化运营的低风险平台造成了“劣币驱逐良币”的效果。

金银猫平台于2013年11月份上线,从创立之初开始,其主要的基础资产就以安全性较高的银行承兑汇票为主,收益水平比较接近银行系网贷平台,低于市场平均水平。当市场处于狂乱中时,低风险中等收益的平台在竞争中往往处于劣势。

合规运营的平台在行业监管加强的大背景下反而更容易得到投资者的认可。数据显示:截止2016年11月底,平台注册人数接近100万,累计成交额已突破110亿元大关,成为上海首家突破100亿元的专业互联网票据理财平台。

完成A轮融资之后,金银猫将在供应链金融的风控技术等核心领域加大技术投资,成为更接近国际定义的金融科技公司。相关负责人介绍:金银猫的供应链管理系统会提取供应链中的关键数据,建立大数据风控模型,能做到电子化的单一客户单一授信,在效率上最大化的解决中小企业客户申请融资难的问题。

金银猫逆势获得A轮融资,只是互联网金融经历爆发期、高危期、整顿期之后进入良性发展期的一个缩影。蚂蚁金服和陆金所等行业领跑者的IPO预期不断升温,京东金融从京东集团中分拆,多家商业银行开始投入资金开始对区块链领域进行研发,央行发布相关通知力推电子商业汇票……

沉舟侧畔千帆过,病树前头万木春。正本清源之后的互联网金融能摆脱“污名化”的阴影,诞生真正有价值的“正规军”吗?

点击观看视频 | 文末彩蛋: 维密的“性感帝国”

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}