三家已经在A股上市农商行都来自江苏,另两家已经过会的也来自江苏,巧合还是另有隐情?

当五大国有银行股价纷纷跌破净资产,欧美大银行丑闻不断,德意志银行乃至巴菲特重仓的富国银行都身陷泥潭时,扎堆上市的农商行估值水平远高于其他上市银行,到底是股民的陷阱还是馅饼?

带着这些疑问,假日期间面包财经扒了一下5家新上市和待上市农商行的招股书。

农商行集中上市 一场预设剧本的“演习”

刚刚过去的9月份很可能要载入中国农商行的发展史,一个月内江阴银行、无锡银行和常熟银行三家农商行先后完成在A股的首发,终结了A股无农商行的历史。

但这似乎更应该载入江苏的金融发展史,因为不光这3家银行悉数来自江苏,另外2家已经过会的农商行——张家港农商行和吴江农商行也来自江苏。

这其实不是一个巧合,故事从15年前就已经埋下伏笔。上世纪90年代遍及全国的农信社普遍面临资本金不足、坏账高企的困境,很多农信社实际上已经资不抵债。2001年人民银行下发了《关于在江苏省试点组建农村商业银行的批复》,在经济发展水平较高的苏州和无锡试点组建3家农村商业银行。已经完成首发的江阴银行、常熟银行和过会待发的张家港农商行即是3家试点银行。

就像当初A股设立时,被赋予为国有企业筹资脱困的使命一样。这轮农商行上市潮,乃至上市的次序其实在多年前就已经预设了“剧本”:农商行改革需要来自股市的资金。

问题在于这批最早设立、享受政策红利的农商行,成色到底如何?

利润集体负增长 农商行成色堪忧

上市银行利润增速放缓早已成为老生常谈,但也仅仅是增速放缓,尚能维持增长。而这五家农商行的成绩单则“惨不忍睹”,去年利润悉数下滑,无一上涨。以下是面包财经根据招股书以及wind数据整理的五家银行2015年利润增幅。

更糟糕的是,其中几家银行已经陷入利润持续下滑的困境。吴江农商行2014年的利润较2013年下降了超过20%,两年间利润几乎腰斩;张家港农商行2014年净利润更是较上一年大幅下跌超过27%。9月初挂牌的江阴银行,在过去两年连续负增长的情况下,今年上半年净利润继续下滑。

比利润下滑更为严重的是,这几家农商行的收入高度依赖净利差,其中无锡银行今年一季度的净利息收入占总营收的比例高达91.82%。在利率市场化和利差收窄已经成为大趋势的背景之下,这些农商行单一的收入结构为未来业绩增长埋下了“地雷”。

获取收入能力弱 农商行集体拖后腿

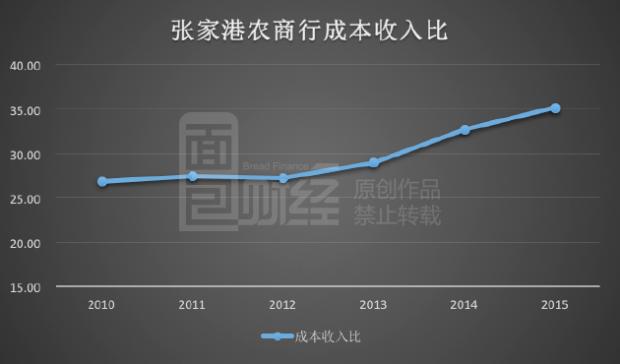

即便不谈净利润,五家农商行获取收入的能力也远逊于早先已经上市的银行。成本收入比是衡量银行获取收入能力的核心指标,成本收入比低意味着获取收入的能力强。

过去几年上市银行的成本收入比普遍下降,2015年的平均值已经下降到24.8%,但五家农商行悉数高于上市银行平均值。

更严重的是,一些农商行的成本收入比在过去几年不仅没有改善,反而持续增加。以张家港农商行为例,2015年其成本收入比为35.20%,比上市银行平均值高出10多个百分点,已经持续三年攀升。

本批上市的农商行收入和利润来源高度集中于总部所在的地级市甚至县级市。当前,无锡银行的贷款94.8%来自于无锡,常熟银行65%的贷款集中在县级市常熟。一旦区域经济发生重大风险,将使得这些银行面临巨大的压力。

由于农商行异地尤其是跨省设置分支机构收到种种限制,不少农商行借助参股村镇银行实现异地扩张,但很多村镇银行的经营状况并不理想。

招股书显示:江阴银行控股的5家村镇银行,去年有2家陷入亏损。常熟银行当前参股约30家村镇银行,其中半数以上处于亏损或者尚未产生营业收入的状态。

尽管财务数据并不理想,但已经上市的三家农商行依然以远高于上市银行平均市盈率的价格发行。在汹涌的打新资金推动下,只要拿到上市首发的门票,农商行们并不必担心无人买单。

但激情之后,已经见到一地鸡毛。作为第一家登录A股的农商行,江阴银行在经历新股上市连续10个涨停板之后,在国庆节前持续下跌。在开启下跌模式的前一个交易日换手率超过65%,这意味着大部分新股中签者已经在高位完成“胜利大逃亡”。高位杀入的“接盘侠”到底是捡到了馅饼还是踏入了陷阱?

无论股民是打新股“中奖”还是高位“中弹”,已经完成首发的三家农商行都是幸运的。统计数据显示,截止去年底,中国农商行的总数已经达到820家,比2013年底增加了334家。

五家堪称农商行“改革先锋”的“佼佼者”成色依然如此,还有多少农商行需要股民买单?

文末彩蛋 | 印度封杀微软谷歌:胎儿性别鉴定广告导致强奸

本文作者:面包财经(ID:mbcaijing)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}