上海银行的上市之路并不平坦。2008年开始正式启动上市工作,但后来因为A股暂停城商行IPO等内外部原因,未实质性推进上市进程。在这期间,整个中国银行业的经营环境已经发生巨大的变化:行业利润增速放缓、金融脱媒、利率市场化、移动互联网对传统银行经营模式带来持续冲击……

在漫长的等待和剧烈的市场变迁中,不少声音认为:未能及早完成上市很可能让上海银行在银行业剧烈的洗牌中“掉队”。但上海银行披露的招股书显示:当前该银行的净利润增速、人均利润、成本收入比增速、不良贷款率等主要经营指标已经较首次提交上市申请时大幅改善,明显优于上市银行平均水平。

真相究竟如何?一切用数据说话。问题在于:用2015年以前已经在A股上市的16家银行整体数据做对比并不完全恰当。五大国有银行资产规模过大,而宁波银行和南京银行资产规模相对小,对比不够客观。

尽管在银监会的分类标准中被划分为城市商业银行,但作为首家获准开设异地分行的城商行,上海银行其实更接近于一家股份制商业银行。招股书显示:截至2015年末,上海银行来自上海以外地区的营业收入占比已经达到33%。截止目前该行已经在上海、宁波、南京、杭州、天津、成都、深圳、北京、苏州、绍兴、无锡、常州、南通等十多个城市设立分行,网点覆盖长三角、环渤海湾、珠三角和中西部重点城市。

因此,面包财经将上海银行披露的主要经营数据与已上市的8家全国性股份制商业银行以及异地分支机构较多的北京银行——共计10家中型银行进行了对比。

资产规模增速排名第一:进入全球银行百强

过去几年商业银行的资产规模普遍较快增长。招股书显示:截至2016年6月末,上海银行资产规模为16181亿元,较2011年末增长146.7%。最近四个财年,资产年均增速22%,快于上市银行年平均增速10个百分点,2015年末,资本充足率为12.65%。

根据2016年《银行家》杂志发布的“全球银行1000强”榜单,以2015年末一级资本、总资产总额排名,上海银行分别位居第91、97 名,首次进入全球银行百强行列。

高增长很大程度上源于战略驱动。2012年,上海银行明确了“精品银行”战略愿景并同步实施了战略规划,将三年作为一轮规划期。其中2012—2014年为首轮规划,主要任务是追赶并跨入中等规模银行行列;2015—2017年是第二轮规划。

数据对比显示:“精品银行”实施效果相当显著。上海银行过去几年的资产规模增速明显快于已经上市的9家中型银行。下图是面包财经根据财报数据绘制的2011年末至2016年中期10家中型银行资产增幅:

一些特色业务为上海银行提供了稳定的资金来源。比如,目前该行是上海养老金最大的代发行,承担上海约35%的养老金发放工作,养老金客户数超过150万户、年代发金额约500亿元、养老金客户综合资产规模超过千亿。

净利润增速位居第二:维持两位数增长

招股书显示:上海银行2015年净利润约130亿元,同比增长14.4%。2012至2015年,年均利润增速约22%,比上市银行年平均增速高12.5个百分点。在利润增长的同时,该行的收入结构也在优化:同期手续费及佣金净收入年均增速约51%,高于上市银行年平均增速35个百分点。

2016年上半年该银行净利润增速10.1%,在10家中型银行中排名第二。紧随其后的招商银行和平安银行增速分别为6.52%和6.1%。

在经济下行、利率市场化和存贷利差收窄的多重压力下,净利润增速下滑是上市银行共同面临的问题。去年16家A股上市银行的平均净利润增幅仅为1.79%。今年上半年四大行净利润增幅已经接近于零,8家上市股份制商业银行有7家增长率为个位数。

目前上海银行利润增速高于大部分股份制商业银行,但与之前相比也有所放缓,上市之后如何保持适度的增长仍然是上海银行不得不面临的挑战。

资产质量:不良率与拨备覆盖率优于股份制商业银行

不良贷款率和拨备覆盖率是核心的风险监管指标。招股书显示:截止2015年底,上海银行的不良贷款率和拨备覆盖率分别为1.19%和237.7%,优于同期A股上市银行1.65%和168.1%的平均水平。

上海银行的拨备覆盖率在10家中型银行中位居第二,比紧随其后的浦发银行高16.3个百分点;不良贷款率低于8家上市股份制商业银行。下图是面包财经根据财报数据绘制的10家中型银行2015年末不良贷款率和拨备覆盖率情况:

不良率的变动趋势同样重要,过去几年上市银行普遍面临不良率攀升的压力。2015年,表单中所列10家银行的不良率同比均有所上升,不良率攀升最快的招商银行和浦发银行升幅均超过0.5个百分点。上海银行不良率同期略升0.21个百分点,是升幅第二低的银行。

成本收入比:进入中型银行前三甲

成本收入比是银行营业费用与营业收入的比率。该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。2015年上海银行成本收入比为23%,比2011年下降了约15个百分点。在10家中型银行中的排名从第8上升到第3名。

过去几年成本收入比降低是上市银行的普遍趋势。从2012到2015年榜单上所有10家银行成本收入比均有所降低,这很大程度上来源于电子银行的普及降低了银行运营成本。以上海银行为例:2015年末电子银行客户数相当于2012年的3倍; 个人电子银行和企业电子银行客户渗透率分别达到46.0%和79.3%;电子银行交易笔数、金额同比分别增长了51.4% 和66.2%;电子渠道结算业务分流率达到80.4%。

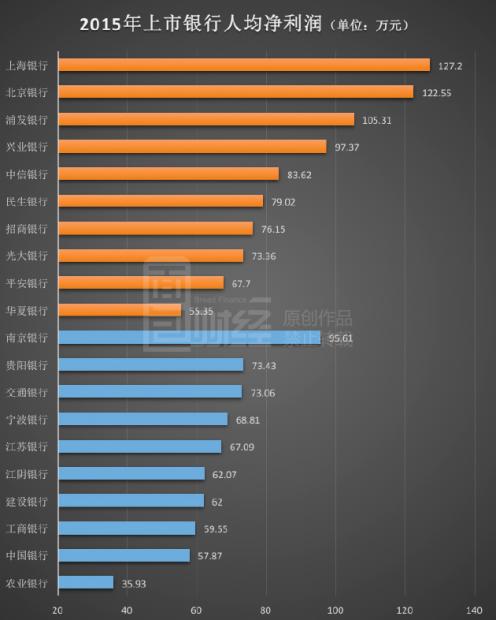

人均利润127万:位居上市银行首位

人均净利润水平是衡量一家上市公司经营绩效的重要指标。在银行业利润增幅整体放缓的背景下,人均利润水平对商业银行的意义越来越重要。

根据财报数据计算:2015年上海银行人均净利润127.2万,首发完成后不仅在10家中型银行中排名第一,还将位列16家A股上市银行榜首,相当于同期上市银行平均水平的2倍多。面包财经根据财报数据绘制的16家A股上市银行2015年人均净利润排名如下(上半部分为10家中型银行):

从2011年到2015年上海银行的人均净利润水平从64.48万增加到127.2万,增长了62.72万元,增幅为97%。是10家银行中升幅最大的,排名从第8名上升到首位。去年该行的人均净利润比浦发银行和招商银行分别高出约21.9万元、51万元。

但在当前经济下行、利率市场化和存贷利差收窄的大背景下,伴随着上市之后资产规模的进一步扩大,人均利润水平继续提升或者维持在高位都相当不容易。从2012年到2015年10家中型银行中有5家人均利润水平陷入负增长。曾经被视为商业银行“模范生”的招商银行人均利润从93.4万下跌到75.7万,锐减了17.7万,跌幅接近两成,在所有10家银行中跌幅最大。

二十年磨一剑:城商行上市潮再度来临

上海银行从组建到获准上市是整个中国城市商业银行改革的一个缩影。

城市商业银行的前身是城市信用合作社。上个世纪90年代中期,遍及各大中小城市的城市信用合作社普遍面临资本金不足、经营不规范、坏账高企,甚至资不抵债的困局,金融风险积聚。截止1995年底,中国共有5279家城市信用合作社。

1995年9月7日,国务院下发《关于组建城市合作银行的通知》,决定将城市信用合作社分批组建成具有股份制性质的城市合作银行。

1996 年1月30日,上海市的98 家城市信用合作社和上海市城市信用合作社联社组建而成了上海银行的前身——“上海城市合作银行”,是中国成立时间最早的城市合作银行之一。1998年9月,“上海城市合作银行”更名为上海银行,成为首家以城市命名的城商行,这也开启了此后城市商业银行以所在城市命名的先河。

新组建的城商行仍然普遍面临资本金不足和巨额不良贷款的压力。根据银监会的数据,2002年末城商行的平均不良率高达24%。很多城商行其实已经资不抵债,处于技术性破产的境地,不少城商行甚至连一本可靠的财务报表都编制不出。补充资本金并提升经营管理和风控水平成为事关城商行生死的大事。

1998年,上海银行聘请普华永道按照国际审计准则进行外部审计,2002年度报告中开始对外披露按国际会计准则编制的财务报告。最早在非上市银行中建立公开财务信息披露制度,成为城商行财务披露的范本。

上海银行1999年引入IFC参股、2001年引入汇丰银行参股,成为首家探索引入外资参股的银行。这也为后来国有银行在改革中引入外资提供了探索经验。2004年,上海银行发行30亿元次级定期债务,补充附属资本;开创了城商行通过次级债补充附属资本的范例。

制约城商行发展的另一大因素就是地域限制,在相当长的时间里城商行的经营范围被限制在单一城市。2005年底,银监会允许部分符合条件的城商行异地开设分支机构。2006年4月,上海银行在宁波设立分行,成为中国首家实现跨区域经营的城商行。

由于规模和人才等方面的制约,海外业务和跨境经营一直是城商行的软肋。直到2013年6月7日,上海银行首家境外机构——上海银行(香港)有限公司开业,才终结了城商行境外无分支机构的历史。2015年1月,上银国际有限公司获香港证监会批准,获得了城商行首张境外投行业务牌照。

城商行的发展机遇很大程度上来自于总部所处的城市。2013年9月29日,上海自贸区挂牌当天,上海银行自贸区分行也同步挂牌,成为首家在自贸区成立分行的城商行。并在2014年成为首批5家接入自贸区分账核算单元的商业银行之一。

在经过合并、更名、重组和引资等一系列改革举措后,城商行终于迎来登录A股的机会。2007年宁波银行、北京银行和南京银行三家城商行先后在A股IPO,成为第一波城商行上市潮。

此后,中小银行A股上市经历了长达9年的中断,2008至2015年再也没有城商行在A股上市。接近十年的冰冻之后,城商行以及农商行终于在今年迎来A股上市的又一个窗口期。

截止目前江苏银行、贵阳银行、江阴银行已经完成首发,杭州银行也即将启动申购,无锡银行、常熟银行也在等待上市,已经过会和筹备上市的中小银行多达十余家,被看成是新一波中小银行上市潮。

但诸多城商行的资产质量、运营指标并不如人意,遭遇融资规模腰斩的处境。今年初登陆港股的浙商银行和天津银行认购也颇为清冷,贴近发行区间下限定价。这样的背景之下,在未上市城商行中规模最大、核心运营指标已经进入中型银行前列的上海银行终于获准上市首发。

上海银行会成为城商行的价值典范并扭转关于本轮中小银行上市潮的诸多非议吗?

本文作者:面包财经(ID:mbcaijing)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}