编者按:

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

此前,我们研究过部分券商及券商资管旗下货币基金向投资者实际收取高达0.9%的管理费,存在高收费、低回报等问题。本文将对标监管文件及最新财报数据,回顾国泰君安资管旗下产品案例。

根据2022年四季报,国泰君安现金管家在四季度实现收益率0.2281%,跑输业绩基准0.1169个百分点,全年跑输基准0.1008个百分点。

业绩欠佳,但根据国泰君安现金管家设置的费率规则,该产品在2022年或仍可收取0.9%的管理费,在公募货基中处于最高一档,高出同类产品平均值的2倍。

分析发现,目前收取0.9%管理费的产品均为券商及其资管公司旗下资管产品转型而来。高管理费率下,此类产品的业绩被大幅压缩,在公募货基中普遍排名靠后。

全年收益率1.268%,跑输七天通知存款

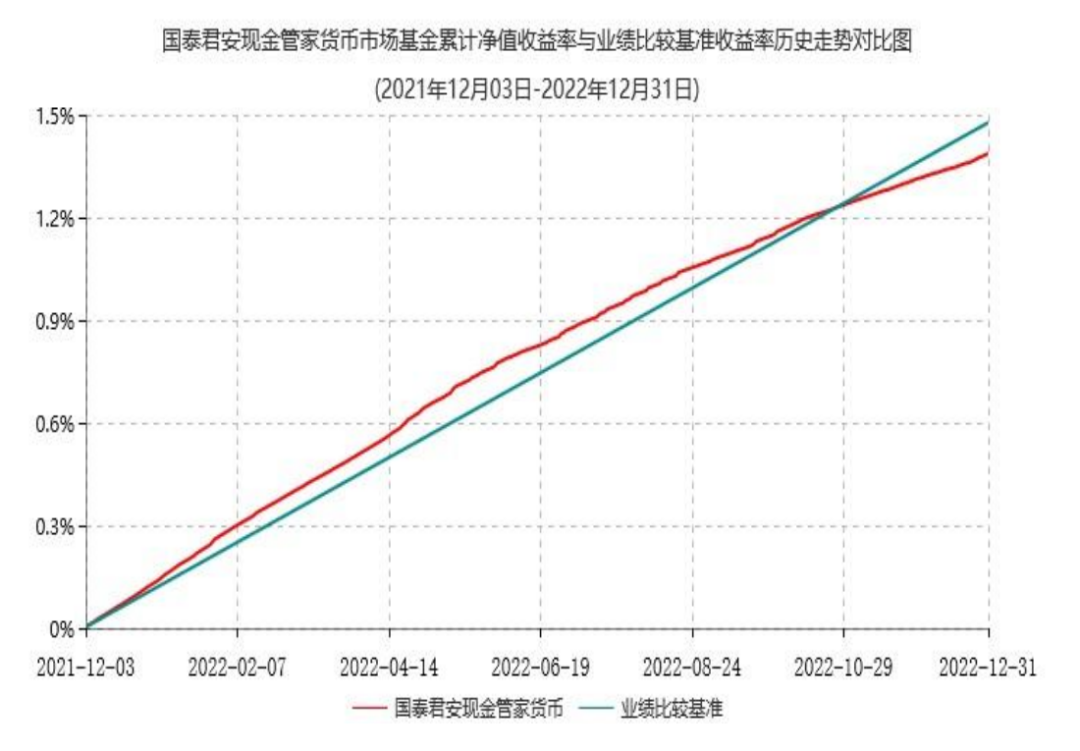

国泰君安现金管家成立于2012年8月,在2021年12月转型为公募货币基金。2022年四季度末,该基金资产净值约达200亿元,在国泰君安资管旗下基金中规模最大。

从基金累计收益率走势也可以看出,2022年中旬以来该基金的收益率增速明显放缓。数据显示,国泰君安现金管家的7日年化暂估收益率自2022年中旬波动下滑,从4月末最高值2.083%跌至12月下旬的最低值0.737%。

该产品的业绩比较基准为中国人民银行公布的七天通知存款利率(税后)。数据显示,该基金在2022年实现收益率1.268%,跑输业绩基准0.1008个百分点;2022年四季度实现收益率0.2281%,跑输业绩基准0.1169个百分点。

跑输业绩基准也意味着,投资者在同期间购买该基金的回报率低于在银行办理七天通知存款。

“浮动”费率藏玄机,较同类多收2倍管理费

即便业绩排名靠后、跑输业绩基准,国泰君安现金管家仍可收取高额管理费。

国泰君安现金管家的管理费率设置了“浮动”机制。根据基金合同,当以0.90%的管理费计算的7日年化暂估收益率小于或等于2倍活期存款利率,基金管理人将调整管理费为0.30%,以降低每万份基金暂估净收益为负并引发销售机构交收透支的风险,直至该类风险消除,基金管理人方可恢复计提0.90%的管理费。

转型至今,该基金的7日年化暂估收益率最低值为0.737%,未触及费率降档基准(2倍活期存款利率约0.7%),期间或均按0.9%收取管理费。

目前,公募货基管理费率主要集中在0.15-0.33%,国泰君安现金管家的0.9%管理费位居行业最高一档。2022年上半年,国泰君安现金管家已收管理费约9899.3万元。

管理费以外,国泰君安现金管家的费率结构还包含了托管费0.05%、销售服务费0.25%,产品的年化总费率约达1.2%,在公募货基中处于偏高水平。

高管理费拖累产品业绩

目前,管理费最高收取0.9%的货币基金超过20只,均为券商及其资管公司旗下产品。受资管新规影响,大集合资管计划在公募化转型时,在取消收取业绩报酬的同时,通过设计“浮动”管理费率方式实际收取较同类更高的管理费。

高管理费率下,上述产品的业绩被大幅压缩,在公募货基中普遍排名靠后。回顾2022年四季报,上述产品在四季度平均收益率为0.246%,同期公募货基平均收益率约0.4%。

其中,国泰君安现金管家的规模相对较大,其四季度收益率表现相对靠后。截至2023年1月30日,国泰君安现金管家7日年化暂估收益率为1.249%,转型以来总回报率约1.5%,在699只货币基金中排名第667,排名靠后。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号