近期,上海沥高科技股份有限公司(以下简称“沥高科技”)更新首次公开发行股票招股说明书。公司拟在创业板上市,保荐机构为国金证券。本次拟公开发行股票不超过2167万股。

近年来,受下游需求波动的影响,沥高科技的营业收入呈现结构性波动。从销售区域来看,公司外销业务收入占比超过三成。

报告期内,沥高科技研发费用占营业收入的比例整体呈现下降态势且均低于行业均值。此外,或受行业特征影响,公司的客户集中度较高。

业绩增速放缓 超三成营收来自外销

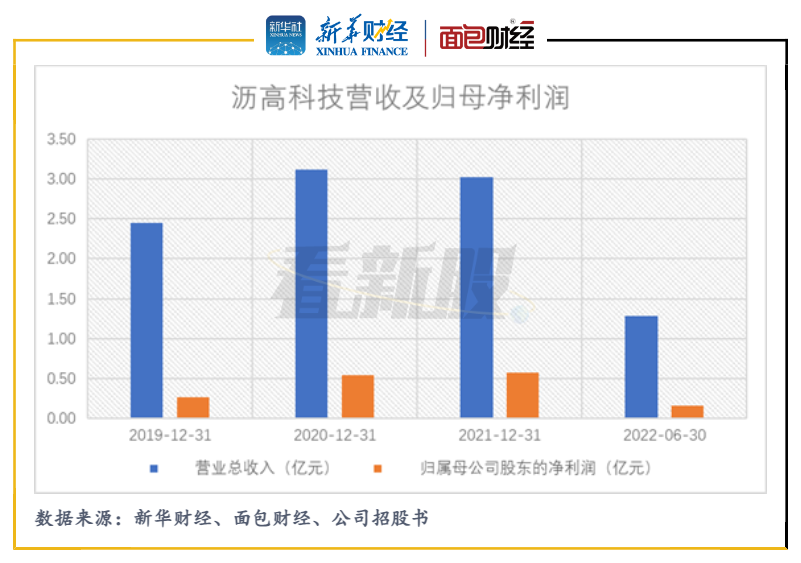

近年来,沥高科技的营业收入呈现结构性波动。数据显示,2020公司实现营收3.12亿元,同比增速接近27.38%。而2021年公司实现营收3.02亿元,同比则下降2.97%。

对此,公司解释称主要是受下游需求波动的影响。按下游客户行业分类,公司产品的下游市场主要是风电行业。

从公司源于风电行业的收入来看,受国内风电抢装潮等因素的影响,此部分收入在 2020 年大幅增长后在 2021 年下滑。数据显示, 2020 年公司向风电行业销售产品的收入同比增长40.7%,2021年则同比下降20.04%。

图1:沥高科技营收及归母净利润

2022年上半年,公司实现营收及归母净利润分别为1.28亿元及0.16亿元。2022年全年,公司预计实现营业收入2.95亿元-3.1亿元,实现归母净利润0.51亿元-0.54亿元,业绩增速有所放缓。

从销售区域来看,公司外销业务收入占比较高。2019年度- 2022年上半年,公司外销实现占主营业务收入的比例分别为43.28%、36.57%、33.42%和33.19%,占比均超过30%。

外销业务易受到出口目的地国进口政策、经济状况、政治环境和供求关系等多方面因素的影响。未来若外销业务发生波动,将对公司业绩产生一定影响。

研发费用率低于行业均值

沥高科技是高分子材料制品供应商,专业从事真空辅助材料和树脂基复合材料制品的研发、设计、生产、销售及服务。

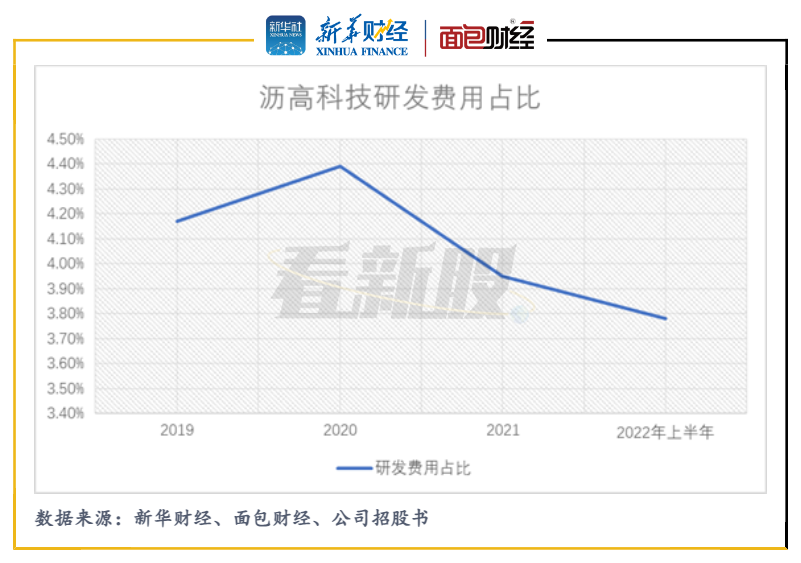

对于高分子材料制品供应商,研发创新是该行业保持核心竞争力的关键。然而,报告期内,公司研发费用占营业收入的比例整体呈现下降态势。数据显示,2022年上半年,公司研发费用占比为3.78%,较上年下降0.17个百分点。

图2:沥高科技研发费用占比

从研发费用构成来看,公司研发费用主要由职工薪酬构成。2019年-2022年上半年,职工薪酬占比分别为48.24%、44.12%、64.04%以及59.51%,均超过40%。

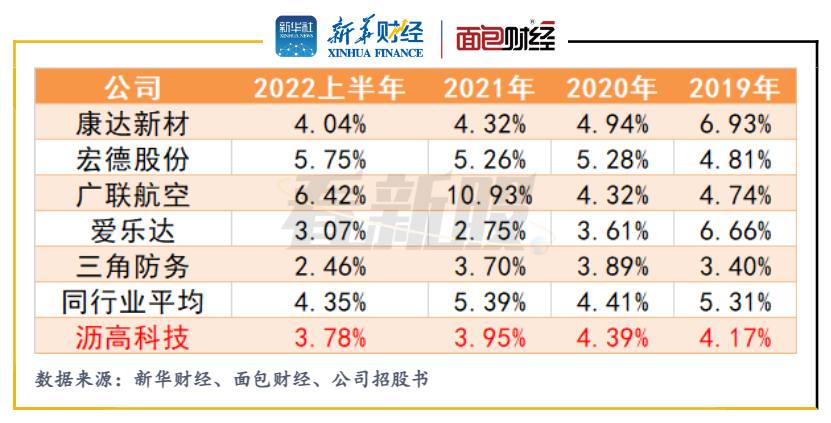

值得注意的是,报告期内,沥高科技的研发费用率均低于行业均值。数据显示,2019年-2021年及2022上半年,公司的研发费用率分别低于同行业可比公司均值1.14、0.02、1.44以及0.57个百分点。

图3:沥高科技研发费用占比及同行业其他公司对比

客户集中度较高

作为一家高分子材料制品供应商,公司的主要客户集中于风电和航空航天领域,行业本身均呈现相对集中的市场竞争格局,因此公司的客户集中度较高,主要系业内领先的风电叶片制造及国有大型航空航天企业集团。

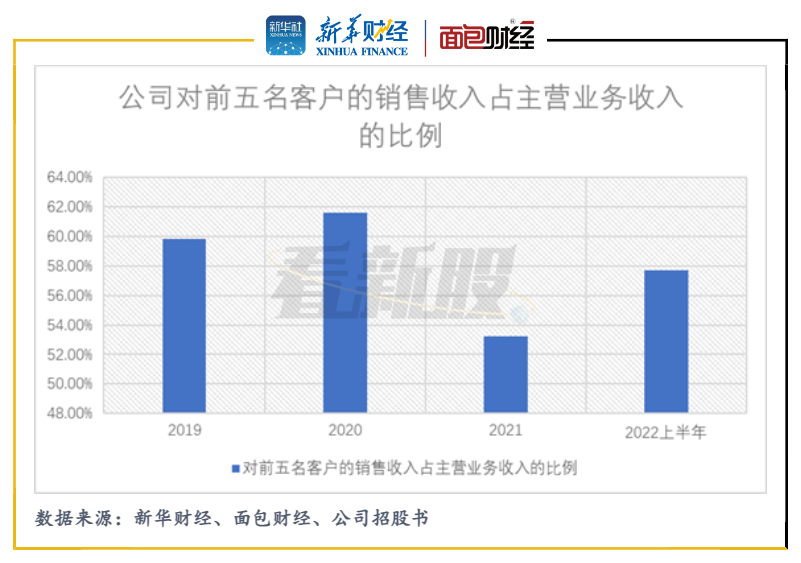

数据显示,2019年度至2021年度和2022年1-6月,沥高科技对前五名客户的销售金额分别为1.42亿元、1.89亿元、1.59亿元和7266.71万元,占主营业务收入的比例分别为59.82%、61.58%、53.22%和57.71%,均超过50%。客户集中度较高。

图4:沥高科技对前五名客户的销售收入占主营业务收入比例

若其未来对公司产品的采购需求下降,或转向业内其他公司进行采购,公司的经营业绩将受到不利影响。

此外,公司2022年上半年经营活动产生的现金流量净额为负。数据显示,2022年上半年,公司经营活动产生的现金流量净额为-355.11万元。

对此,公司解释称2022 年上半年,受疫情影响,公司收入未达预期,应收账款周转率下降,而又在疫情前加大了库存备货,造成经营性现金流为负。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号